[미주친] 미국 주식과 친구되기 #15탄! - AT&T (티커:T)

안녕하세요 미주친의 Cephas입니다.

이번 15번째 포스팅은 배당귀족 (Dividend Aristocrats)에 속하며 한국인들이 사랑하는(?) 회사인데요, 배당뿐 아니라 향후 4차산업과 5G등으로 인한 성장성또한 주목받고 있는 AT&T를 분석해보려 합니다.

여기서 잠깐! 몇일전 분석한 리얼티인컴 (O)을 기억하시나요? 리얼티인컴과 AT&T 모두 배당귀족에 속하는데요,

미국의 배당주는 총 4개의 카테고리로 분류를 하고있는데 리스트는 아래와 같습니다.

1. 배당킹 (50년이상 배당을 늘림)

2. 배당귀족 (25년이상 배당을 늘림)

3. 배당어취버 (10년이상 배당을 늘림)

4. 배당블루칩 (5년이상 배당을 늘림)

배당과 관련된 자세한 내용은 추후 별도의 포스팅으로 소개해보도록 하겠습니다!

여기서 AT&T가 속한 배당귀족의 조건을 간략하게 설명하면..

- S&P 500 포함

- 25년 연속 배당금 증가

- 시가총액 30억불 이상

- 평균 일 거래량 500만불 이상

위의 4가지 조건을 모두 충족 하게되면 별도 분류가되며 "배당귀족"이라는 영광스러운 호칭을 받게됩니다.

비가오나 눈이오나.. 경기가 좋든 나쁘든.. 꾸준히 배당을 증가하며 주주와의 신뢰를 버리지 않는..명예훈장과도 같다고 생각합니다.

많은 글로벌 기업이 25년은 커녕 10년도 버티지 못하고 무너지는 경우가 많은데,

배당귀족 & 배당킹에 속한 기업들은 기본적으로 강력한 브랜드파워가 뒷받침되며 안정적인 영업을 할수 있는것으로 인식이되어 궁극적으로 많은분들이 장기투자를 할수 있을 믿음이 있는것 같네요.

다시 본론으로 돌아가서..

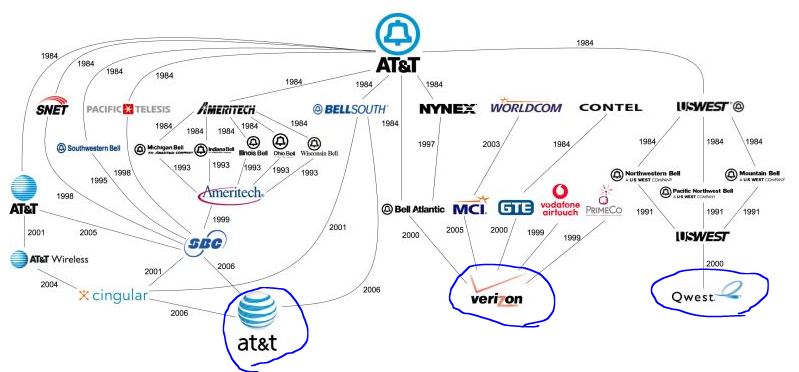

AT&T는 1885년 뉴욕에서 설립된 미국전화전신회사 (AT&T Corp)를 전신으로한 역사있는 기업이며, 1983년 창립된 세계 최대 통신기업이자 세계 2위 미디어 그룹입니다.

현재 미국에서 통신사 순위 1,2위는 버라이즌과 AT&T입니다. 한국의 SK텔레콤과 KT처럼 1,2위를 두고 치열하게 싸우고 있는데요..

혹시 버라이즌과 AT&T가 같은 뿌리였다는거 아셨나요?

위의 표를 보시면, AT&T, Verizon, Quest는 모두 AT&T (미국전화전신회사)를 전신으로 갈라진 회사인데요, 따지고 보면 다 결국 같은 뿌리입니다. 그래도 전신인 AT&T의 이름을 승계하였으니.. 장남격 되는것일까요? ㅎㅎ

AT&T는 원래 미국 정부로부터 전화사업 독점권을 받아 시장을 장악하고 있었는데, 1970년대 초반 반독점소송을 당해 8개의 회사로 쪼개지게 되며 결과적으로 미국의 전화산업이 시장경쟁체제로 바뀌는 계기가 되었습니다.

AT&T는 이렇게 이동통신 사업뿐 아니라 미디어그룹으로써의 이미지도 구축하였는데요,

세기의 인수라고도 평가받았던.. 2016년 10월 타임워너를 854억불에 인수하며 디즈니, 컴캐스트와 함께 세계 3대 미디어그룹이 되었습니다. (최종인수는 18년 6월)

혹시나해서 부가설명 드리면.. 타임워너는 워너브라더스, DC 코믹스, HBO, CNN등의 모회사 입니다. 배트맨, 슈퍼맨을 보유한 그 회사입니다.

자 그럼 AT&T라는 회사에 대해 간략히 알아봤는데요, 사업상태와 재무상태는 어떤지 오늘도 분석 들어가보겠습니다!

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용으로 향후 출시예정 제품 및 미래시장에 대한 예측은 배제하고 최대한 객관적인 내용을 공유드립니다.

<사업분석>

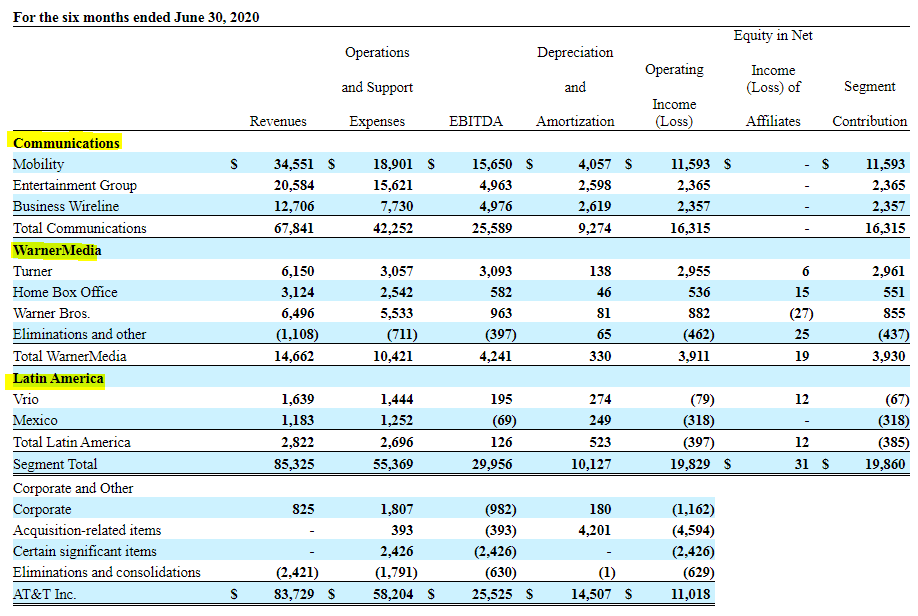

공시자료에 의하면 AT&T는 사업을 총 3개의 Segment로 나누었는데 각각 Segment도 세부사업으로 분류되어있습니다. 아래 정리내용을 참조해주세요.

<사업부문>

1. Communication Segment

(1) Mobility - AT&T의 통신사업부입니다.

(2) Entertainment Group - Video, OTT, internet 및 DIRECT TV의 광고수익을 모두 포함한 사업부입니다.

(3) Business Wireline - 기업용 IP 서비스와 tradional voice 및 data service를 제공하는 사업부 입니다.

2. WarnerMedia Segment

(1) Turner - TV network와 digital 상품들을 판매하는 사업부입니다.

(2) Home Box Office - 유료채널과 OTT 스트리밍, 그리고 컨텐츠 라이센스를 포함한 사업부입니다.

(3) Warner Bros - 워너브로스의 영화/드라마 제작, 배급 및 라이센스 판매와 관련된 사업부입니다.

3. Latin America Segment

(1) Mexico - 멕시코쪽 무선사업부 입니다.

(2) Vrio - 라틴아메리카에 Video서비스 및 채널위성 사업부입니다.

위의 그림은 ATT가 제공하는 유료 서비스 TV 채널입니다. 굉장히 많네요 ㅎㅎ

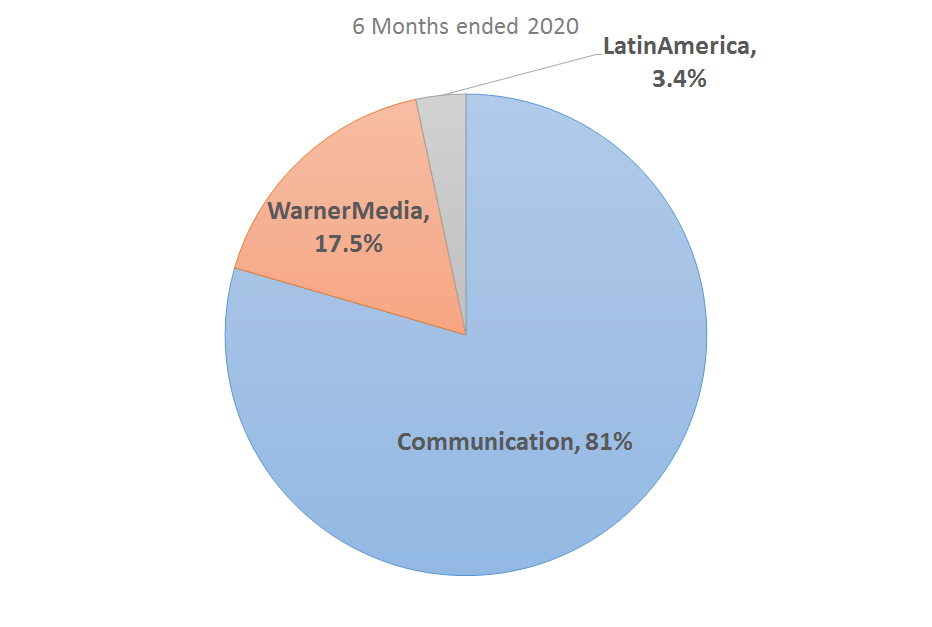

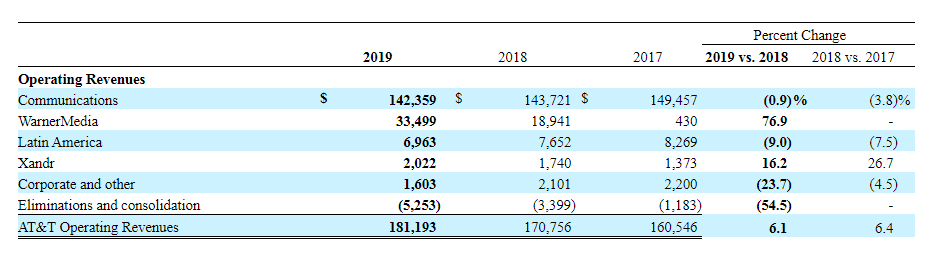

자 그럼 사업별 매출비중을 볼까요?

<매출비중>

2020년 상반기 기준, ATT 전체매출의 81%는 Communication (통신사업부)에서 발생했고, WarnerMedia와 라틴아메리카에서 각각 17.5%와 3.4%를 기록해주는 등 ATT의 핵심 매출은 통신사업에서 발생하였습니다.

작년 상반기와 비교를 해보면 통신사업부의 비중이 더 늘어난것을 확인할 수 잇었는데요,

참고로, 작년 상반기의 매출 비율은 76.9%, 19.3%, 3.8%를 기록하였습니다.

자 그럼 여기서 한가지 추측을 해볼수 있겠네요. (1) 통신사업부의 매출 증가에 의해 매출 비중이 바뀌었거나 (2) 다른 사업의 매출 감소에 의해 매출 비중이 바뀌었거나..

정답은 위에 두개 다 틀렸고, 충격적이었습니다.

ATT의 전체 올 상반기 매출은 전년도 대비 6.8% 감소하였으며,

통신, WarnerMedia, 라틴아메리카의 사업부분 매출은 전년대비 각각 3.7%, 16.9%, 18.8% 감소하였습니다.

1년동안 모든 사업부분의 매출이 감소하였고, 통신사업부를 제외한 나머지 사업부는 두자리 숫자 비율로 감소하였습니다.

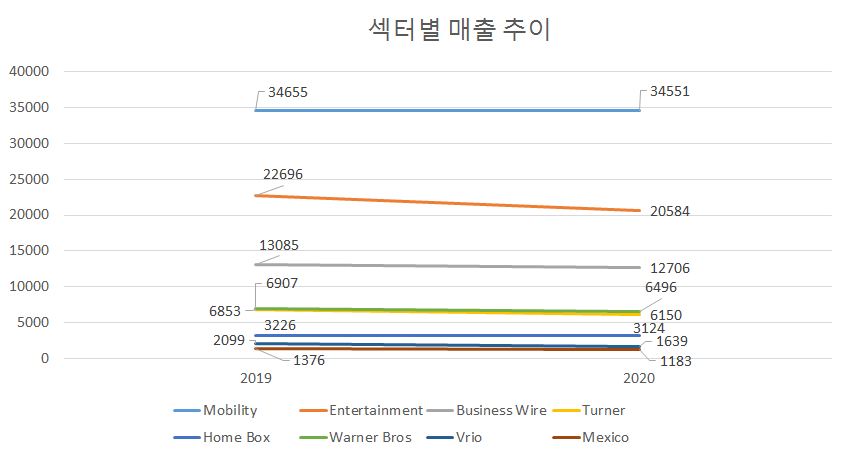

도대체 무슨 섹터의 문제일까요? 모든 섹터들의 매출을 전년도와 비교해보았습니다.

ATT 8개 매출사업섹터의 1년간 매출 추이 변동입니다.

결론만 말씀드리겠습니다. 처참합니다. '모든' 섹터의 매출이 전년대비 감소했습니다.

어떤 한 섹터의 잘못이 아닌 모든 사업부분의 매출이 하락했습니다.

지금까지 기업을 분석하면서 느낀점은 우량주들은 매출구조가 굉장히 단순하면서 탄탄하였고, 혹시 한 섹터가 부진을 해도 부진을 커버해줄만한 다른 섹터의 성장이 있으며 결과적으로는 기업 전체매출의 증가라는 승리공식(?)이 있었는데요..

ATT는 전형적인 패배공식(?) 을 보여주고 잇었습니다.. 모든 섹터 매출의 하락이라니요..

1년간 ATT에는 도대체 무슨일이 있었던것일까요?

아시다시피 저는 분석하는 기업들에 대해 깊숙한 전공지식 및 배경지식이 없습니다. 공시자료 및 숫자만 보고 판단하니요..

ATT를 잘 아시는 분들은 다양한 해석과 핑계(?)에대한 근거를 제시해주실 수 있겠지만..

저는 그럴수있는 능력이 없음을 밝히고, 공시자료의 설명과 숫자 그대로만 보고 분석을 계속해보겠습니다. (혹시 제가 놓친 다양한 의견 및 내용이 있으면 꼭 댓글로 첨언 부탁드릴게요!)

공시자료에서 매출감소에대한 회사의 변명을 볼수있었습니다.

총 5가지의 이유를 설명했는데요,

(1) 코비드관련 비용증가

(2) NBA와같은 스포츠경기 중단으로 채널가입자 감소 및 광고수익 감소

(3) 영화관의 close로 컨텐츠 이익 감소

(4) 여행객의 감소로 국제 로밍서비스 감소

(5) 리테일상점들이 문을 닫으며 통신상품의 판매 감소

자.. ATT의 핑계 감사히 잘 보았습니다.

물론 코로나로인해 회사측에서는 굉장히 억울할수도 있겠습니다.. 하지만 저만 그렇게 느끼는것일까요?

위의 매출감소 이유들이 합당할수 있겠지만, 개인적으로는 그냥 ATT가 위기상황에서 정신못차리고 멍때리고 있었던것 같다는 느낌이 들었습니다.

NBA등 스포츠경기 중단으로인해 매출타격은 있을수 있었겠지만, 코로나때문에 유료채널 가입자 숫자가 줄어들고 비디오 스트리밍 매출이 줄어들었다니요? 실제로 넷플릭스와 디즈니의 경우 코로나 특수(?)로 인해 증가된 유료회원숫자와 매출증가까지 기록하였습니다. 코로나로인해 집에서 보내는 시간들이 많아지며 티비시청하시는분들의 숫자가 늘어나고 있었는데, ATT의 유료채널만 직격탄을 맞은건가요?

제가 볼때는 다 핑계이고 그냥 ATT의 유료 컨텐츠가 경쟁력이 없어서인것으로 평가하고싶습니다.

유료채널의 컨텐츠 경쟁력이 있었다면 오히려 위기가 기회가 됬을거로 생각합니다.

다음은 최근 3개년치의 영업이익을 보겠습니다.

북미와 라틴아메리카 시장을 포함한 ATT 통신사업부의 매출은 2017년부터 꾸준히 줄고있었습니다.

매출의 80%를 차지하는 핵심사업부분의 지속적인 매출감소는 정말 위기로 생각해야합니다.

아무래도 저가통신사들의 성장또한 무시 못할 부분인것 같습니다.

다행인점은 WarnerMedia의 매출이 그동안 폭발적으로 성장하며 19년도에는 18년대비 76.9%나 상승해주며 매출 상승을 이끌어 주었는데, 위에서 보신것처럼 2020년도에 들어서는 WarnerMedia의 매출도 꺽이는 등 투자자분들은 앞으로 이부분을 잘 지켜봐야겠습니다.

AT&T가 야심차게 준비한 HBO에 국민미드 '프렌즈'가 독점으로 제공되는 등 앞으로 HBO의 성장도 유심히 보아야겠네요.

계속 혹평의 연속이 될거 같으니 다음으로 넘어가겠습니다.

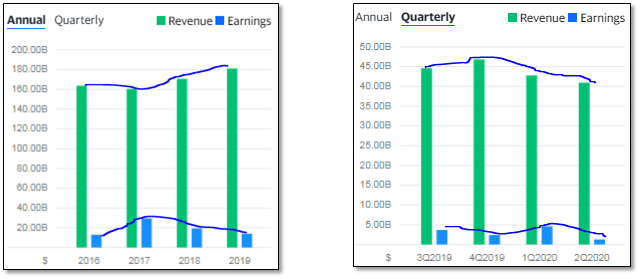

<매출추이>

좌측은 연간 (2017-2020), 우측은 분기 (19'3 - 20'2) 매출과 어닝 현황입니다.

지난 4년간 매출액은 살짝 불안하긴 하지만 우상향 추세를 보여주었고, 안정적인 순이익을 기록해주었습니다.

최근 4분기의 매출액을 보시면 19년 4분기 정점을 찍고 하락추세로 전환되는 등 코로나에 의해 어느정도 매출 타격을 받은것으로 보여집니다. 하지만 간신히 흑자경영은 유지중에 있습니다. (적자전환 가능성도 있어보입니다)

<인수합병>

공시자료에 의하면, ATT는 2020년도 2건의 인수합병을 하였다고합니다.

- 2020년 5월: HBO Latin America Group의 남은 지분은 1.4억불로 인수

- 2020년 6월: Spectrum Auctions 의 24억불 짜리 인수합병을 완료했다고 하는데, 37/39 GHz 통신망과 관련이 되어보입니다.

<재무 분석>

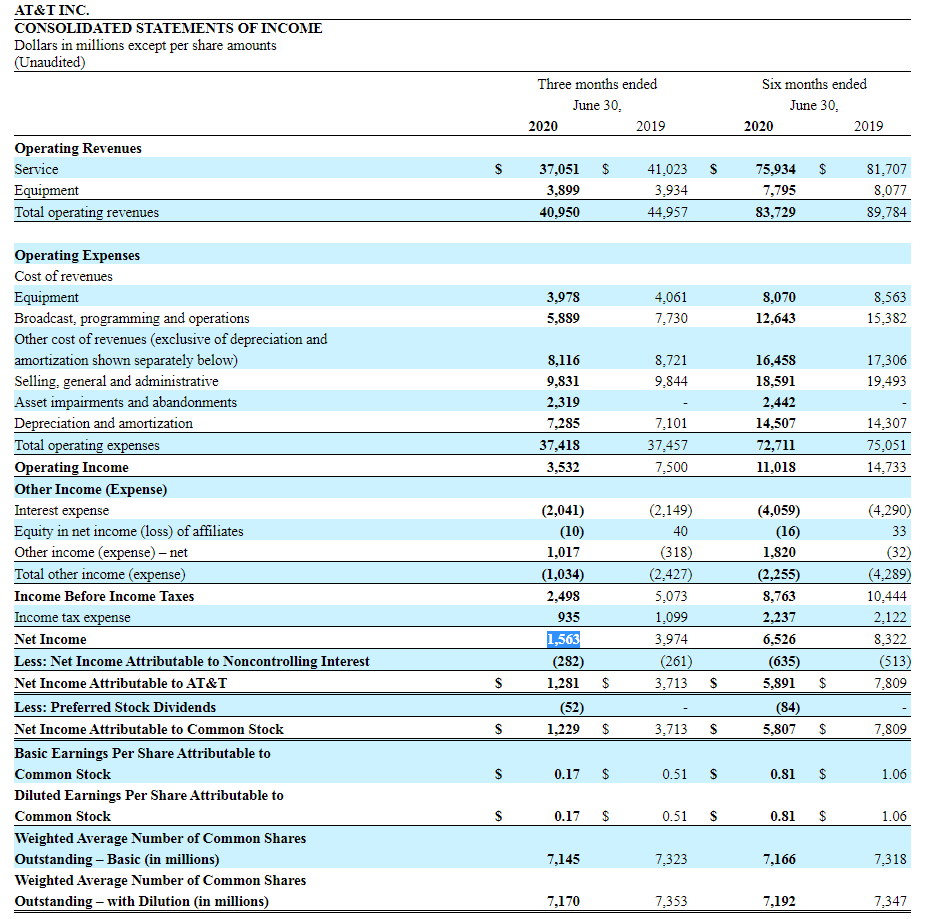

<Income Statement>

공시자료에서 제공된 ATT의 Income Statement 입니다.

2020년도 상반기 매출은 전년대비 6.7% 감소하였고, 영업이익은 13.2%를 기록하였습니다. 참고로 전년도 영업이익은 16.4%로, ATT는 올해 매출과 영업이익이 함께 줄었습니다.

전체 매출에 판관비가 차지하는 비율은 전년도 25.9%에 비해 다소 감소한 25.5%를 기록하였습니다. (코로나에 의한 비용이 증가했다고 하지않았나요?)

약 18억불 가량의 Other Income이 발생했는데요, 이는 19년도 ATT가 Hulu를 판매한것의 연결계정 및 19년도 actuarial losses의 재인식과 관련된 것으로 One-time Income으로 파악할수있습니다.

이자비용의 감소는 부채 Outstanding balance의 감소 및 이자율 하락에 의한것이라고 합니다.

ATT의 20년도 상반기 순이익율은 전년도 9.26%보다 다소 감소한 7.79%를 기록하였습니다.

<Balance Sheet>

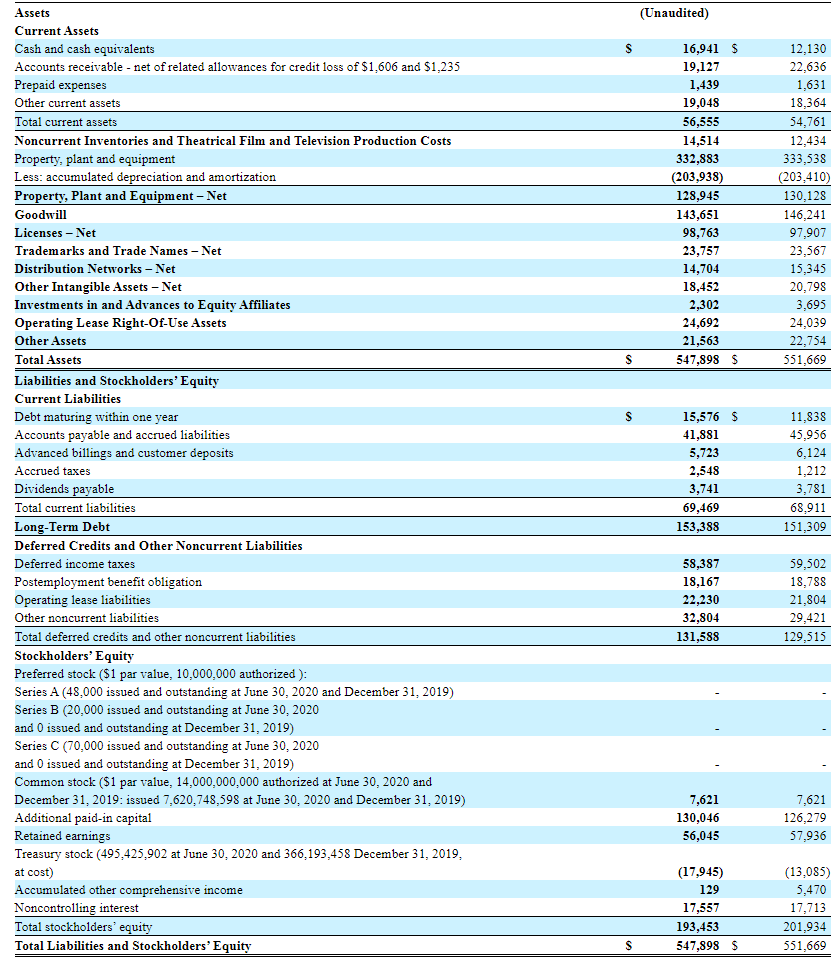

다음은 ATT의 대차대조표입니다. (엄청 기네요)

2020년 상반기 ATT의 총자산은 전년도 대비 0.7% 감소 하였고 동기간 유동자산은 3.3% 증가하였습니다.

전체 자산중 10.3%의 자산이 유동자산이였으며, 현금성 자산은 전체 자산의 3%수준이였습니다.

전체자산의 60.7%는 건물을 포함한 유형자산이었고, 26.2%가 Good will인 등 두 계정의 자산이 전체 자산의 87%를 차지하였습니다.

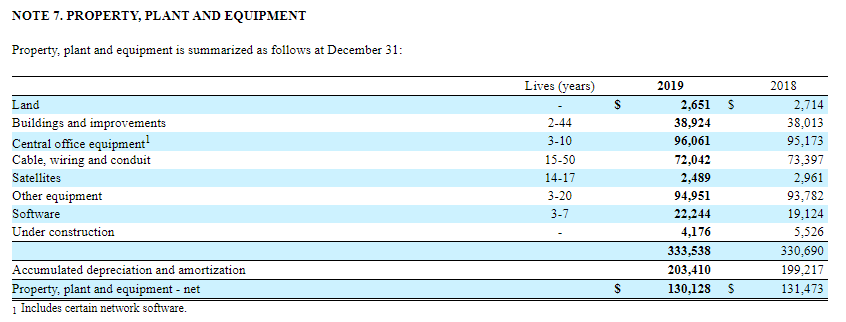

위는 2019년 12월말 기준 ATT의 PPE관련 자산 내용인데요, 자세히 들여다 보니 ATT의 유형자산은 단순한 건물과 관련된 자산이 아니라 Equipment와 소프트웨어, 위성통신, 케이블, 네트워크 등 통신망과 관련된 자산이였습니다.

그렇다면 이부분의 증가는 긍정적으로 볼수 있겠습니다. 결국 통신사업의 펀더멘털이 될 자산이니요.

자산계정을 보면 License와 트레이드마크, 지적재산관 등의 자산도 존재하네요.

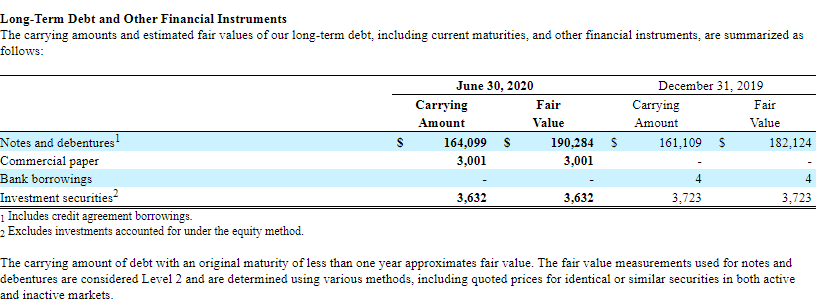

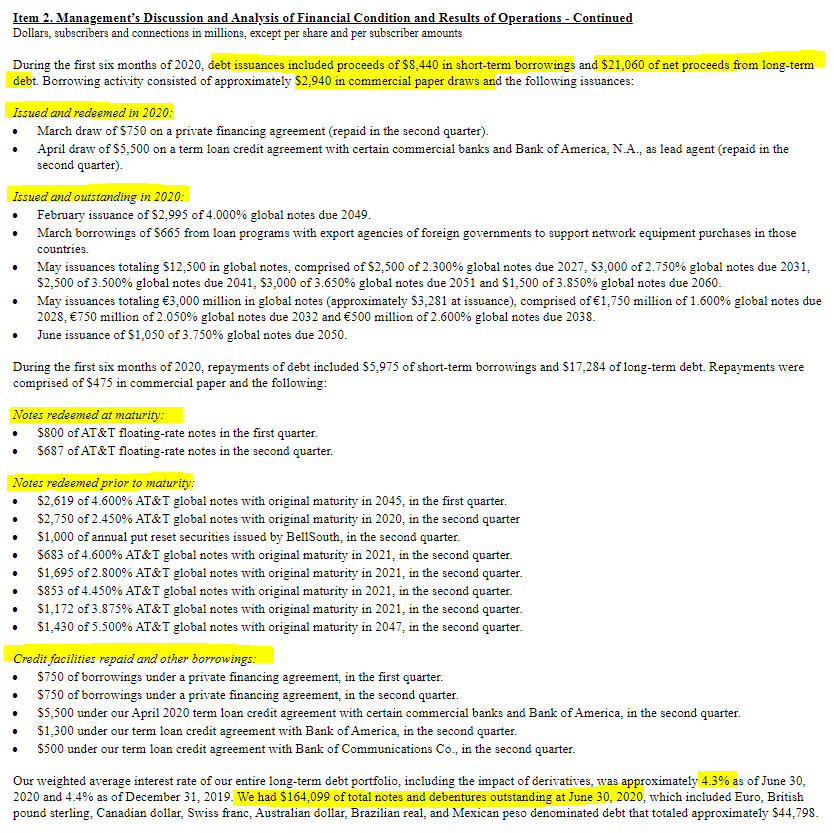

다음은 Debt 부분을 간략히 보겠습니다.

공시자료에 의하면 20년도 6월말기준 1640억불 가량의 outstanding balance가 있었고, ATT가 보유한 Note의 평균 이자율은 4.3%라고 설명했습니다. 현재 저금리 기준에서 4.3%는 굉장히 높아보이네요. ATT입장에서는 새 부채발행 등의 방법을 통해서 기존대출을 빨리 덮어야겠네요.

최근 약 30억가량의 commercial paper 증가도 눈에 띄네요.

하지만 부채비율이 183%, Debt to Equity 비율이 79%인점 등을 고려시 크게 위험한 수준은 아닌것같습니다.

|

Current Ratio |

81% |

|

Quick Ratio |

81% |

|

ROE |

13.03 |

|

ROA |

4.66 |

|

Debt to Equity |

79% |

|

부채비율 |

183% |

<Cash Flow>

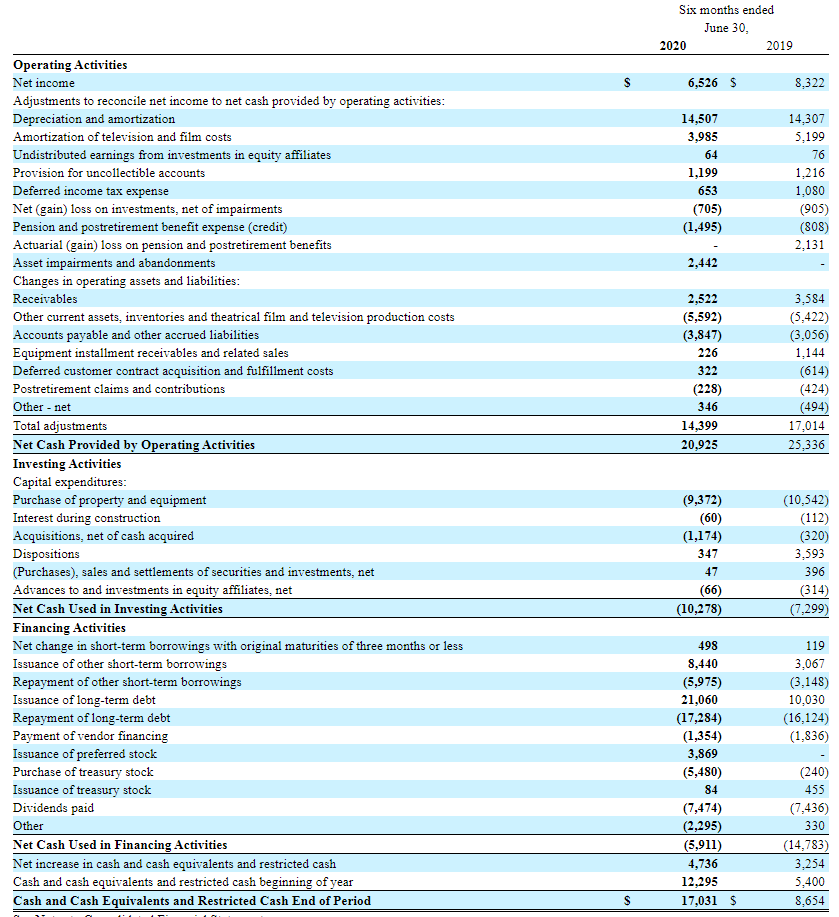

다음은 현금흐름표입니다.

Operating Activities로 209억불 증가 - 순이익으로부터 65억불 증가 하였고, 감가상각에서 149억불이 증가하였습니다.

대부분이 순이익과 감가상각에 의한 현금흐름 상승으로, 영업활동에 의한 현금흐름은 특이사항 없이 양호해보였습니다.

Investing Activities로 103억불 감소 - 꾸준한 PPE의 투자 (통신망관련) 및 인수합병으로 103억불 감소하였고, 순이익과의 비율등을 고려해도 긍정적인 수준의 투자입니다.

Financing Activities로 59억불 감소 - 기존 부채를 갚고 새로운 부채를 발행하는 등 활발한 Financing activities 보여주었고 (짬에서 나오는 바이브..) 74억불의 배당금을 지금 까지 하는 등 좋은 밸런스 기록해주었네요.

최종적으로는 47억불 증가하며 20년 6월말 기준 170억불의 현금을 기록하였습니다. 전년말 86억불에 비해 현금량이 크게 증가했는데요, 이 증가된 현금으로 어떤 활동을 할지 다음분기 공시자료를 잘 보아야겠습니다.

<주가분석>

<5년차트>

ATT의 5년차트입니다. 10/10/2020년 기준 $28.32 마감하였으며, 이는 19년도 1월 기준 약 6%가량 감소한 수치입니다. 최근 52주 기준 High @ $39.70 / Low @ $26.08 를 기록하는 등 최근 몇년간 제대로 힘을 못쓰고 있는것으로 보여집니다. 20년도 상반기에 큰폭으로 감소한것은 아마 위의 사업개요에서 설명한대로 최근 이어지는 매출하락과 관련된것 같네요.

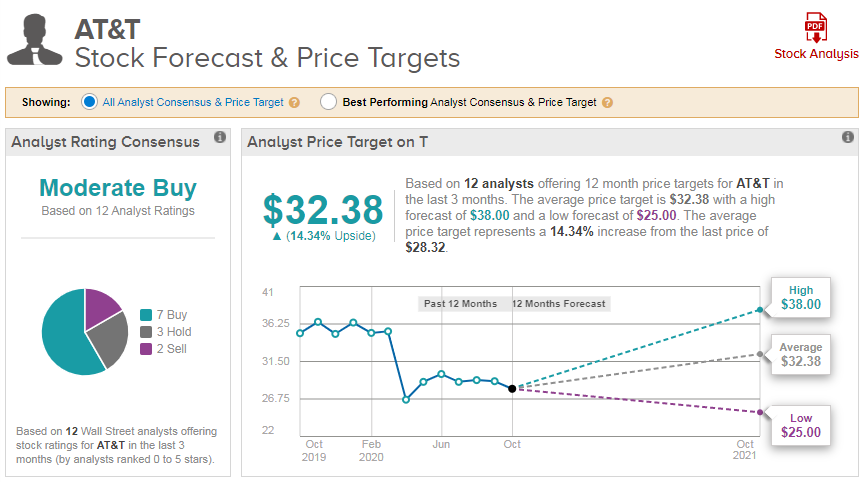

전문가 전체 12명중 7명이 Buy, 3명이 Hold, 2명이 Sell 권고하였고, 최종 Moderate Buy등급을 받았습니다.

Low $25, High $38를 기록하는 등 평균 주가는 $32.38을 부여받았는데, 이는 현재 주가인 $28.32에 비해 약 14% 상승가능한 수치입니다. (전문가 의견을 맹신하지마세요)

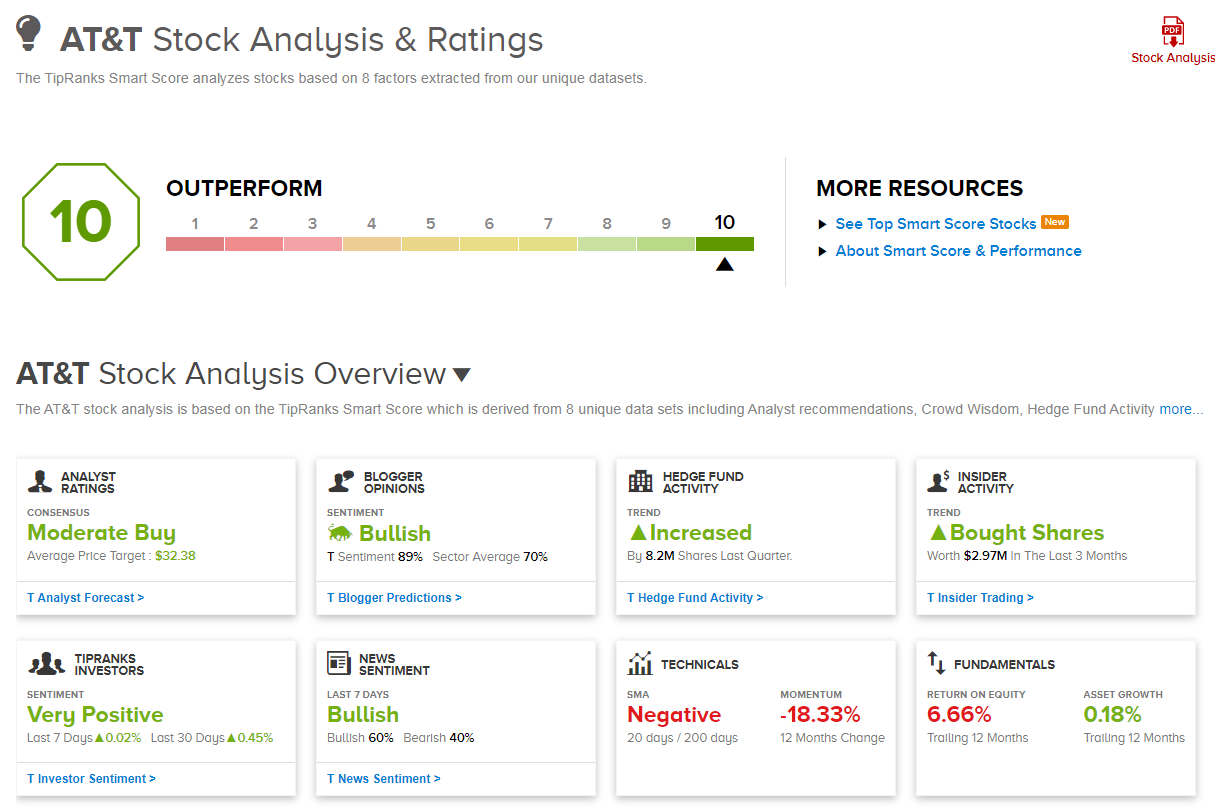

종합적인 점수로는 10점 Outperform을 권고받았는데요, 전문 블로거들은 89%의 좋은 점수를 주었고, Insider activity가 증가했다는 점에서 좋은 점수를 받은것 같네요.

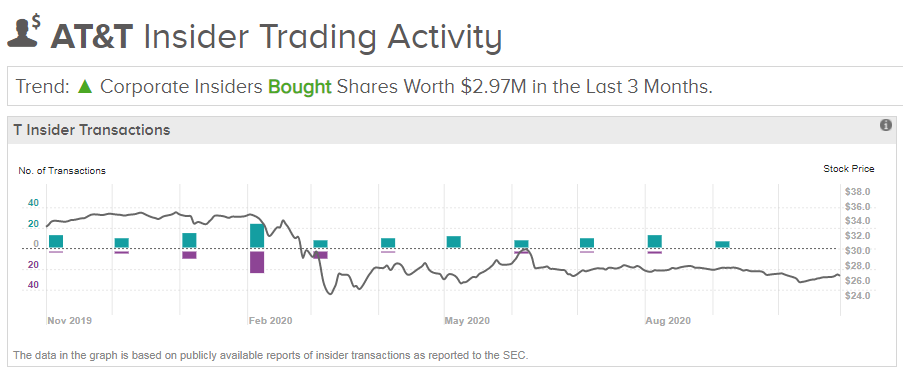

Insider Trading 활동입니다. 초록색이 매수 빨강색이 매도 한것인데요, 최근들어 ATT의 Insider들은 꾸준히 자사주를 매입하고 있는것으로 보이는 등 본인 회사의 향후 주가상승에 자신감이 있나봅니다.

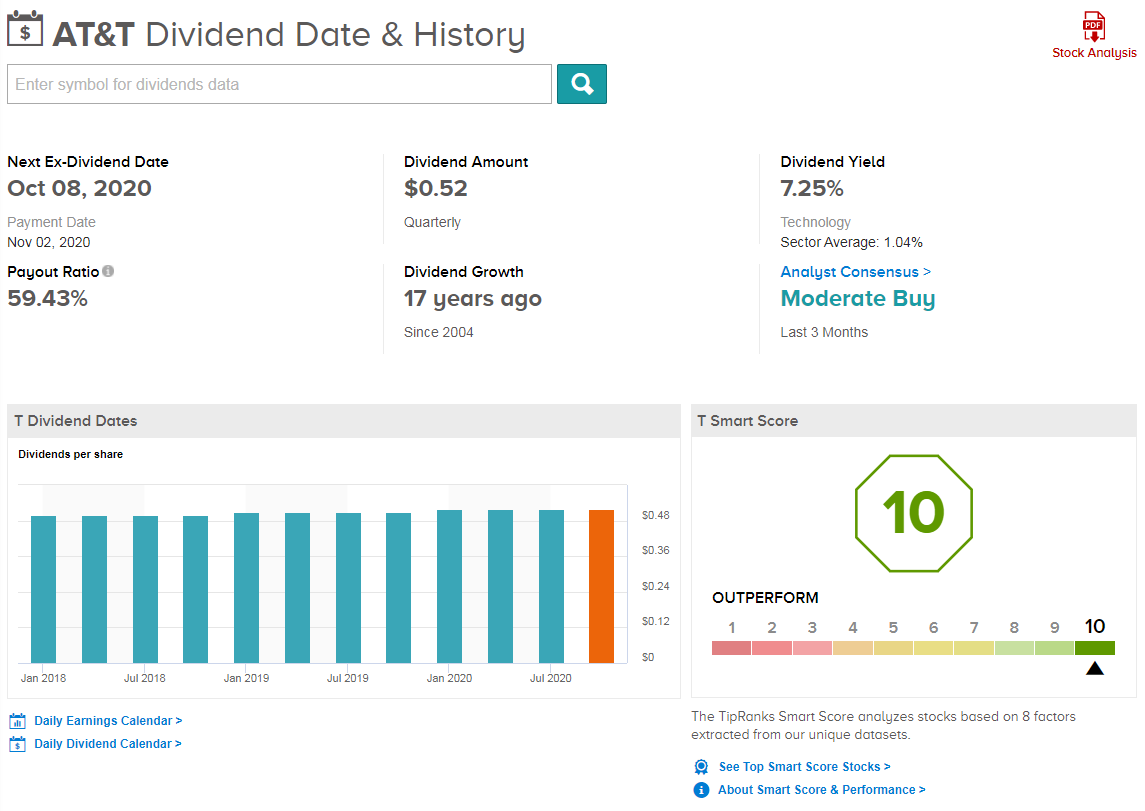

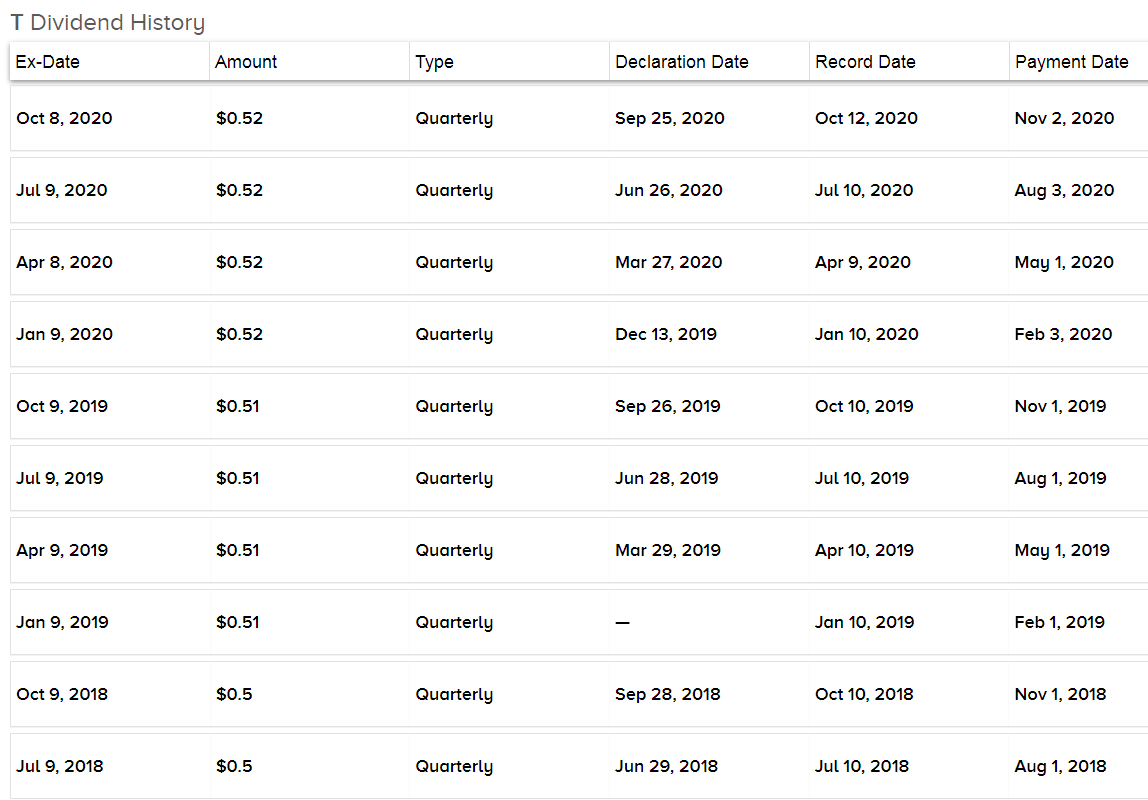

ATT의 배당 기록입니다. 배당율은 7.25%로 굉장히 높은편이였고, 배당관련에선 10점 만점을 받았네요.

ATT는 분기별로 배당을 주며, 매년 배당금을 조금씩 늘려주고 있었습니다. 다음 배당 페이먼트 날짜는 11/2일이니 많은 ATT주주님들이 용돈을 기다리고 계시겠네요 ㅎㅎ

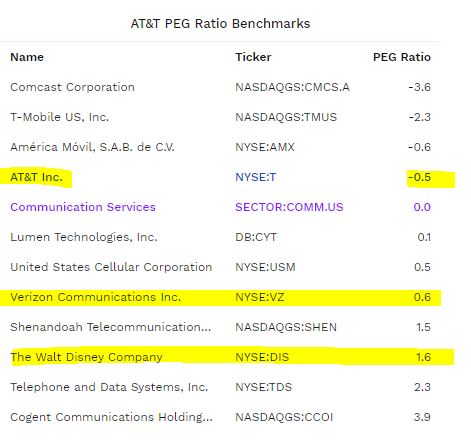

마지막으로 PER 입니다.

ATT의 PER은 -0.5이고, 버라이즌 & 디즈니는 0.6과 1.6을 기록하는 등 시장은 ATT를 저평가 하고 있었습니다. (T모바일과 Comcast와 비교하면 고평가 받고있네요 ㅎㅎ)

<결론>

오늘은 미주친 프로젝트 15번째로!

한국인이 사랑하는 배당귀족중 하나인 AT&T를 분석해보았습니다.

너무 혹평만 하게된거같아 마음이 편하지 않지만.. 그래도 현재 주주님 & 주주가 되시길 고민하시는 분들에게 최대한 객관적인 정보를 공유해야할거같아 글을 계속 이어갔습니다.

미국 통신사업을 독점한 미국전화전신회사의 승계자(?)인 ATT는 현재 세계 최대 통신기업이자 세계 2위 미디어 그룹으로 위상을 떨치고 있습니다.

앞으로 있을 4차산업혁명과 5G산업에서도 핵심적인 역할을 하고, 타임워너의 인수로 디즈니와 함께 세계 미디어컨텐츠 시장을 양분할 목표를 가지고 있는 등 훌륭한 꿈을 가지고 있습니다. (HBO에는 국민 미드 '프렌즈'를 독점 하고있지요)

하지만, 최근 사업성적이 너무 좋지않습니다.

최근 3년간 매출은 계속 하락하고 있었으며, 20년도 상반기 기준 ATT의 전체 사업부 (8개 사업분야)는 전체 매출하락을 기록하는 등 전멸했습니다.

WarnerMedia 과 라틴아메리카의 사업부분 매출은 전년대비 16.9%, 18.8% 감소하였습니다.

전체 매출의 80%를 차지한 통신분야의 매출은 3년간 하락하는 추세구요..

회사측은 공시자료에서 이번 매출감소가 코로나에 의한것이라고 변명을 했는데요..

물론 스포츠경기와 영화관 등이 Close하면서 어느정도 매출 영향은 있을 수 있었겠지만,

저는 과연 이것이 ATT 매출하락이라는 직접적인 이유가 되는지 아직도 의문이 갑니다.

본문에서 설명한것처럼, 넷플릭스와 디즈니 플러스등 스트리밍 서비스의 매출은 코로나특수를 누리며 엄청난 성장을 하고있었습니다.

그런데 코로나로인해 ATT의 유료채널 가입자 숫자가 감소되고 손님들이 이탈했다고요?

제가볼때는 AT&T가 원인을 잘못짚은것 같습니다. 아니면 알면서도 차마 말을 못하는것일수 있구요..

AT&T는 위의 경쟁자들과 비교해서 컨텐츠의 경쟁력이 없습니다. 컨텐츠 경쟁력이 없으니 유료 고객들이 먼저 이탈하고 떠났겠지요.. 많은분들이 집에있는 시간이 늘어나며 티비시청과 인터넷 사용량이 증가하고있는데 왜 ATT만 코로나 직격탄을 맞나요?

또한, 코로나로인한 특수상황에서 대처를 잘 못한 부분드 큰것 같구요..

통신사업의 매출감소도 심화되는 경쟁 (Major와 저가통신사 등등)이 지속되며 순탄해보이지 않습니다.

너무 안좋은쪽으로만 설명한것 같은데, 물론 ATT의 장점도 많습니다.

역사깊은 회사로써 브랜드파워를 통한 저력이 있는 회사이지요.

힘든시기에도 꾸준히 배당을 늘려가며 배당귀족이라는 타이틀도 얻은 등 악재와 호재에 일희일비 하지않고 꾸준히 전진하는 DNA가 있는 회사인것은 틀림없습니다.

회사의 매출이 살짝 하향추세이지만, 확실하고 안정적인 현금흐름을 통해 앞으로도 꾸준히 배당금을 지급할수있는 회사임에도 틀림없구요.

하지만, 개인적으로 배당주를 찾는다면 ATT보다는 지난번 포스팅한 리얼티인컴 (O)와 같은 리츠주가 더 안정성이 있고 나아보입니다. (모든 리츠주를 말하는것이아니라 장기간 트리플넷 계약으로 되어있는 리츠주)

물론 성향차이가 있고 호불호가 존재하니 정답은 없습니다!

많은량의 기말 현금보유를 기록했는데요, 이 현금을 어떤식으로 사용했는지, 다음 분기 공시자료가 기대됩니다.

혹시 지난 포스팅인 코스코 (Costco)를 보지 못하신분은 시간내어 읽어주세요^^

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요.

비번은 2020입니다. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)

**오늘도 귀한 시간 내주셔서 감사합니다!