[미주친] 미국 주식과 친구되기 #16탄! - 맥도날드 (McDonalds)

안녕하세요 미주친의 Cephas입니다.

이번 16번째 포스팅은 개인적으로 제가 가장 좋아하는(?) 패스트푸드이기도 하고, 배당귀족 (Dividend Aristocrats)에 속하며 전세계사람들이 장기투자 목적으로도 보유하고 있는 회사인데요.

패스트푸드 주제에(?) 전세계의 물가와 경기지수까지 파악할 수 있는 기준점 또한 제공할만큼 압도적인 영향력을 가지고 있는 회사이지요.

미국의 패스트푸드 문화를 넘어 전세계인의 문화 그 자체가 되어버린. 맥도날드를 분석해보려 합니다.

맥도날드는 1940년 5월 미국 일로노이주에서 설립된 세계 최대의 패스트푸드 프랜차이즈이며, 미국의 자본주의와 세계화를 상징하는 브랜드입니다. 원래 맥도날드의 첫 매장은 캘리포니아 San Bernarino에서 맥도날드형제들에 의해 시작하였는데, 이 프랜차이즈를 '레이 크록' 이라는 사업가가 백지수표를 제시하여 인수하였고, 지금의 글로벌 프랜차이즈로 성공시켰습니다.

맥도날드의 탄생 및 성장과 관련된 영화도 제작 되었는데요, 2017년도에 개봉한 '파운더' 라는 영화입니다.

개인적으로는 정말정말 재미있게 봤습니다. 비지니스, 윤리, 마케팅, 인생의 목표 등등 다양한 관점에서 많은 생각을 할수 있게하는 영화였지요.

혹시 못보신 분들은 주말에 빅맥세트를 먹으며 관람하시면 재미있을거에요!

아래의 사진을 보시면 전세계 120개국에 맥도날드가 진출되어있는데, 그 위엄을 확인할 수 있겠습니다. (맥도날드=세계화)

특히, 미국에서의 맥도날드사랑은 한국인의 김치사랑만큼(?)은 아니지만 정말 대단한데요... 아래의 사진은 미국내 맥도날드 매장의 위치를 보여줍니다.. 정말 없는곳이 없다고 생각하시면 될정도로 많은 매장이 위치하며..

이미 미국 문화의 일부분이 되었다고도 표현할 수 있겠습니다. (패스트푸드=맥도날드)

꼭 설명해야 하는것이 또 있습니다!

맥도날드의 시그니쳐이자 마케팅의 극을 보여주는 메뉴 "해피밀" 입니다. 저렴한 가격의 셋트에 장난감 까지 제공해주며.. 소비자가 어린나이때부터 브랜드에 대한 이미지를 각인시키고 평생고객으로 만들어버리는.. 정말 단순해보이지만 전략의 깊이를 알고나면 혀를 내두르게 되는.. 마케팅 및 경영자라면 꼭 한번 스터디 해봐야하는 메뉴입니다.

또한, 마지막으로 빅맥지수도 언급해봐야 하겠는데요,

빅맥지수 (Big Mac Index)는, 햄버거값 하나로 맥도날드가 진출한 나라들의 물가 수준을 비교하고, 햄버거값을 최저시급과 비교하여 각 나라들의 구매력도 평가해주며.. 물가와 소비력 그리고 환율까지 분석할수 있게 해준 경제용어 인데요

또한, 빅맥지수는 영국의 이코노미스트 경제매거진에서 1986년부터 매년 120개국의 빅맥지수를 3개월에 한번씩 매년 분기별로 발표하는 등 경제학개론 책과 강의에서도 빠짐없이 나오는 경제용어가 되어버렸습니다.

미국의 문화가 곧 세계인의 문화다! 를 인식켜주고, 코카콜라와 더불어 미국 자본주의와 세계화를 상징시켜버릴 만큼 영향력이 큰 패스트푸드회사..

자 그럼 맥도날드의 사업상태와 재무상태는 어떤지 오늘도 분석 들어가보겠습니다!!

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용으로 향후 출시예정 제품 및 미래시장에 대한 예측은 배제하고 최대한 객관적인 내용을 공유드립니다.

<사업분석>

<사업형태>

공시자료에 의하면 맥도날드는 총 4개의 사업형태로 비지니스를 운영하였습니다.

1. Conventional Franchised - 맥도날드의 전통적인 프랜차이즈 형태로, 주로 이 형태의 프랜차이즈 매장의 소유는 맥도날드가 가지고있고 (건물포함), 파트너에게 사업을 운영할 권리를 주는 대신 임대료와 로얄티 등의 매출을 받는 구조입니다. 보통 20년씩 장기계약을 맺는다고하네요.

2. Development Licensed - 위의 프랜차이즈 형태와는 조금 다르게, 맥도날드가 매장의 소유를 하지는 않지만, 파트너가 사업을 할수있도록 라이센스를 주고 이에따른 로얄티 비용을 받는 구조입니다.

3. Foreign Affiliated - 해외 자회사와의 파트너쉽 구조입니다.

4. Company-Operated - 맥도날드가 직접 운영하는 직영점입니다.

맥도날드에 의하면, 비지니스는 4개의 형태로 나누어져있지만, 제품 품질관리 및 서비스 전반적인 부분에서는 본사가 모든 매장을 직접 관리 및 보조해준다고 하여, 전세계에서 동일한(?) 퀄리티의 제품을 맛볼수 있다고 합니다.

2020년도 6월말기준 맥도날드의 전체 매장은 39,020개 였는데요, 이중 위에 설명된 4개 사업형태의 비율은 아래아 같습니다.

전년도대비 912개의 매장이 늘어나는 등 맥도날드의 매장은 지금도 여전히 확장중에 있었습니다. 직영점의 비율은 6.8%뿐 되지않고 전체매장의 93%가 프랜차이즈 및 라이센스를 통해 운영되고 있었습니다.

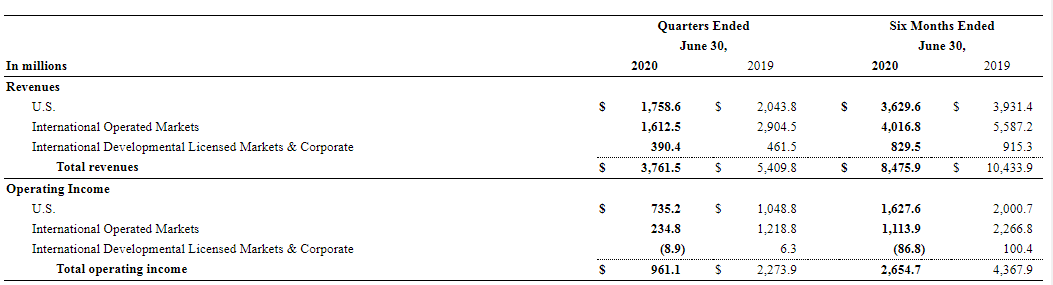

또한, 공시자료에 의하면 맥도날드는 사업을 총 3개의 Segment로 나누었는데 각각 Segment도 세부사업으로 분류되어있습니다. 아래의 매출표는 각 Sement별로 프랜차이즈와 직영점등을 모두 포함한 매출입니다.

1. U.S : 맥도날드의 미국 사업부분으로 95%가 프랜차이즈화 되었다고합니다.

2. International Operated Markets : 해외사업 부분으로 84%가 프랜차이즈화 되었다고합니다.

3. International Developmental Licensed Markets : 해외의 라이센스사업 시장으로 98%가 프랜차이즈화 되었습니다.

2020년도 상반기 기준 전체매출의 42%가량이 미국에서 발생하고 나머지 58%가 해외에서 발생하였는데,

전년도 37% vs 63%와 비교해 미국시장의 매출비중이 커졌습니다.

이 비중이 바뀐 이유는 어제 분석한 AT&T와 비슷했습니다.

일단, 맥도날드의 전체 매출은 전년도 상반기 대비 18.7% 하락하였고, 북미지역의 매출은 7.6%, 해외시장의 매출은 28%가 하락하였습니다.

전체 매출이 줄었고, 해외시장의 매출하락폭이 더 컸기때문에 미국의 매출비중이 늘어난것처럼 보이는 착시현상이였습니다.

미국내에서는 코로나기간동안 매장내 식사를 금지하여 드라이브쓰루로만 영업을 하고있었는데요, 이로 인한 매출타격이 정말 큰것 같았습니다. 또한, 맥도날드의 많은 해외매장은 드라이브쓰루 기능이 없어서 타격이 더 컸던것 같네요.

공시자료에 보면 영국과 프랑스를 포함한 많은나라에서 매장을 닫은것이 매출에 큰 타격을 주었다고합니다.

또한, 위에서 설명한대로 맥도날드는 Conventional 프랜차이즈 파트너에게 매장 자체를 임대해주며 임대료까지 받는데요, 코로나로인해 피해가 큰 매장들로부터 임대료를 유예해주었다고 합니다. 이에 따른 매출감소라 어느정도 합당하고 이해가 가는 매출감소입니다.

<프랜차이즈 수익비중>

위의 표는 맥도날드의 프랜차이즈 수익의 세부 카테고리인데요, 임대료, 로얄티, Initial Fees 세개로 나누어져 있습니다.

프랜차이즈 매출중 임대료가 차지하는 비중은 63.5%로 맥도날드는 단순히 패스트푸드 제품만 판매하는 회사가 아니라 임대업까지 같이 하는 회사인것으로 확인할수 있습니다.

2020년도 상반기 전체 프랜차이즈 수익은 전년도대비 17%가량 감소하였는데요, 이중 임대료 수익의 감소가 18%로 가장 컸는데, 위에 설명한대로 코로나로인한 임대료 유예의 영향이 큰것 같습니다.

<매출추이>

좌측은 연간 (2016-2019), 우측은 분기 (19'3 - 20'2) 매출과 어닝 현황입니다.

지난 4년간 맥도날드의 매출은 이미 하락세를 기록하고있었습니다. 하지만, 영업이익은 반대로 꾸준히 늘어나고 있었네요. 이부분은 재무제표 파트에서 확인할 수 있으면 확인해보겠습니다.

최근 4분기의 매출액을 보시면 조금 더 불안해 보입니다. 년도별로도 줄어들고 있었는데, 최근 분기의 매출은 조금 더 상황이 안좋아 보이네요. 영업이익도 다시 이전수준으로 내려가며 20년도 2분기는 코로나로인해 제일 좋지않은 실적이 발표된것같습니다.

하지만, 다행히도 기관들은 11월 9일 있을 실적발표에서는 이전 매출수준을 회복할것으로 보고있습니다.

<재무 분석>

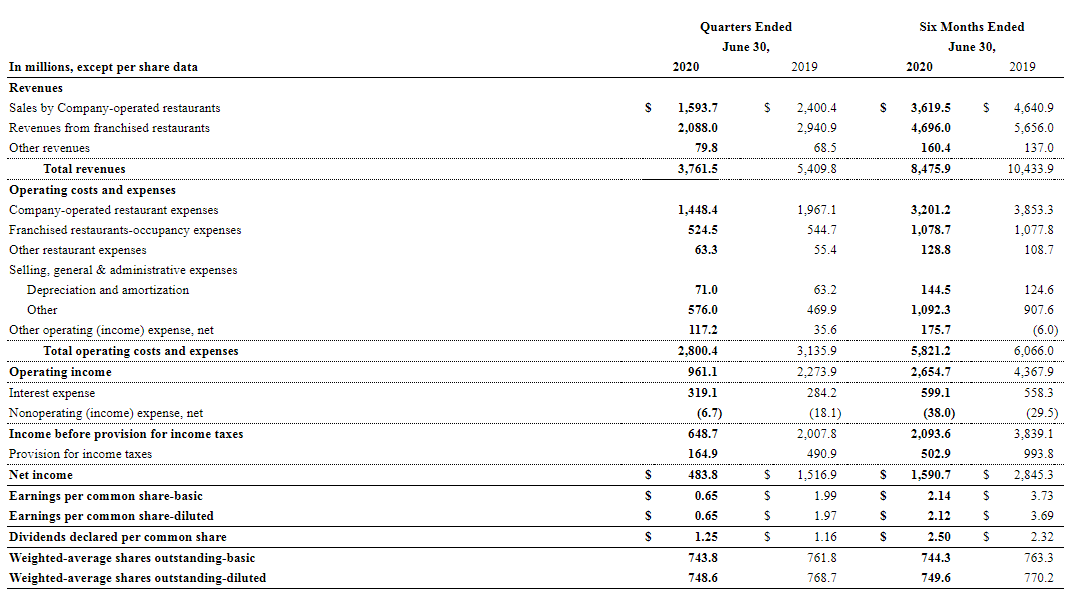

<Income Statement>

공시자료에서 제공된 맥도날드의 Income Statement 입니다.

2020년도 상반기 전체 매출은 전년대비 18.8% 감소하였고, 영업이익은 31.3%를 기록하였습니다. 참고로 전년도 영업이익은 41.8%로, 맥도날드는 올해 매출과 영업이익에서 코로나의 직격탄을 맞게되었네요.

직영점의 매출이 22% 감소하였고, 프랜차이즈로부터의 매출은 17%감소하는 등 많이 힘들어보입니다.

그래도 맥도날드의 순이익율은 18.76%로 프랜차이즈 특성상 다른 산업들에 비해는 훌륭한 이익율 기록해줬습니다.

(전년도 순이익은 27%.. 대단합니다)

영업이익이 낮아진 이유는 코로나로인한 비용지출도 있었지만, 다른 마이너한 이유를 공시자료에서 찾을수 있었는데요, 맥도날드는 코로나로인해 그동안 야심차게 준비한 "2020 Worldwide Owner/Operator Convention"를 취소하기로 결정하며 약 $40M의 비용이 발생했다고 하였습니다. 원래는 플로리다 올랜도에서 실시하게 될 대형 프로젝트였는데요, 버츄얼 미팅으로 약소하게 치뤄질거라고 합니다.

<Balance Sheet>

다음은 맥도날드의 대차대조표입니다.

2020년 상반기 맥도날드의 총자산은 전년도 대비 5.1% 증가 하였고 동기간 유동자산은 85.8% 증가하였습니다.

전체 자산중 13%의 자산이 유동자산이였으며, 현금성 자산은 전체 자산의 6.5%수준이였습니다.

Cash and equivalents는 전년대비 262% 늘어났는데요, 이 부분은 Cash Flow에서 확인해 보겠습니다.

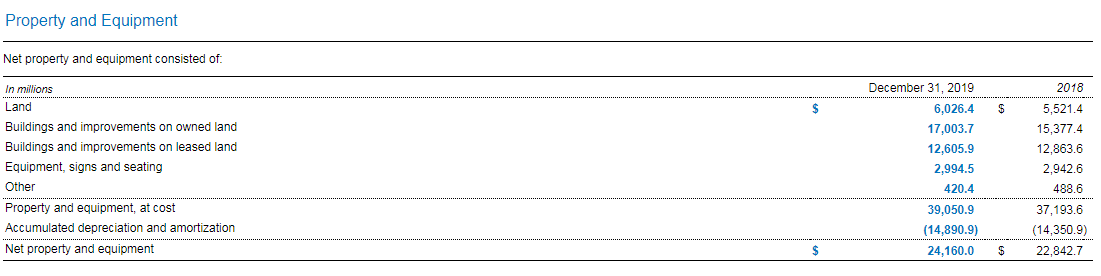

전체자산의 47.7%는 건물을 포함한 유형자산이었는데요, 아래는 맥도날드의 19년말 기준 PPE 자산 내역입니다.

PPE 자산의 91%가 토지 및 건물로 맥도날드는 엄청난 땅부자이기도 합니다.

이 말의 뜻은, 맥도날드의 전체 자산중 47%가량은 부동산이라는 건데요, 해석의 차이는 있겠지만, 저는 긍정적으로 평가합니다.

맥도날드는 패스트푸드 회사로써 단순히 프랜차이즈 로열티와 제품을 공급하는 영업만 하는것이 아닌, 20년 이상의 계약을 바탕으로한 안전한 임대료까지 획득 가능한 똑똑한 회사인것 같습니다.

이런 조건때문에, 맥도날드와 프랜차이즈 계약을 맺으려면 자산 및 일정수준의 유동성 자금도 조사를 해본다고 하네요.

자산에서는 큰 변화를 볼수 없었고, 각 계정별로의 비율또한 무난해보였습니다.

단기부채에서는 10억불의 short-term borrowing이 생겼고, 30억불의 Current maturities of long-term debt 이 증가하는 등 전년대비 91%가량 증가하였습니다.

공시자료를 확인해보니 맥도날드는 총 45억불 한도의 Line of Credit이 있고, 20년도 상반기에 전체 한도중 10억불가량의 라인오브크레딧을 사용하게되어 계정과목에 명시됬다고 하네요.

부채가 증가한 이유는 코로나 위기에 대응한 유동성 확보라고 설명 되어 있습니다.

장기부채는 전년대비 비슷한 수준이었구요,.

하지만 여기서 꼭 알아야할점이 또 있습니다.

이전에 스타벅스를 분석하면서 한번 본적이 있어서 크게 놀랍지는 않지만...

아시는분들은 아셨겠지만, 맥도날드는 현재 자본잠식상태에 있습니다.

자본잠식이란것은, 전체 자산중 자기자본이 없는 상태이고 모든 자산이 부채 (빚)으로 이루어져 있다는거 입니다.

자산=부채+자기자본

모두 아시지요?

현재 맥도날드의 자기자본은 -94억불로 자산보다 부채가 더 많은 자본잠식 상태입니다.

스타벅스에서 자본잠식에대해 자세히 설명을 했었는데요, 자본잠식의 가장 무서운점은 회사 소유의 자본이 없기때문에 문제가 생길시 파산신청을 해버려도 회수할 자본이 없다는것입니다.

내가 설립한 회사에 개인자산으로 큰 돈을 투자하면 왠만하면 파산신청을 할수없겠지요? 하지만 그 반대라면, 그 회사는 사실 빈깡통이나 다름없다는 것입니다.

그래도 47%의 자산이 건물로써 혹시라도 문제가 된다해도 현금화 시킬 수 있을 가능성은 있겠네요..

물론 스타벅스와 맥도날드가 저런 행동을 취할 가능성은 거의 없겠지요.. 하지만 투자자분들이라면 꼭! 알아 둬야하는 위험요소중 하나인것은 분명합니다.

|

Current Ratio |

91% |

|

Quick Ratio |

91% |

|

매출채권 회전율 (2019) |

4.24 |

|

매입채무 회전율 (2019) |

7.85 |

|

재고자산 회전율 (2019) |

154.59 |

|

ROE |

-52.78 |

|

ROA |

9.69 |

|

Debt to Equity |

N/A (자본잠식) |

|

부채비율 |

N/A (자본잠식) |

<Cash Flow>

Operating Activities로 13억불 증가 - 순이익으로부터 16억불 증가 하였고, 부동산 부자인것처럼 감가상각에서도 8억불이 증가하였으나, Working Capital에서 14억불 감소하였습니다.

영업활동의 현금흐름은 전년도 동기대비 1/3수준으로 하락했는데요, 그 이유는 순이익의 감소도 있지만 이 Working Capital에서의 감소가 컸습니다.

Investing Activities로 9억불 감소 - 꾸준히 레스토랑 사업들을 매매하는 등 활발한 투자활동 보여주었습니다.

Financing Activities로 19억불 증가 - 55억불의 장기부채를 Financing하고, 18억불의 배당금을 주었는데, 전년도 대비 큰 금액의 장기부채 financing은 마음에 걸리네요.

최종적으로는 23억불 증가하며 20년 6월말 기준 32억불의 현금을 기록하였습니다. 전년말 11억불에 비해 현금량이 크게 증가했는데요, 영업활동의 현금흐름은 1/3이 줄었지만 투자활동의 감소와 대출의 증가로 인한 낮은 퀼리티의 현금 증가였습니다.

<주가분석>

<5년차트>

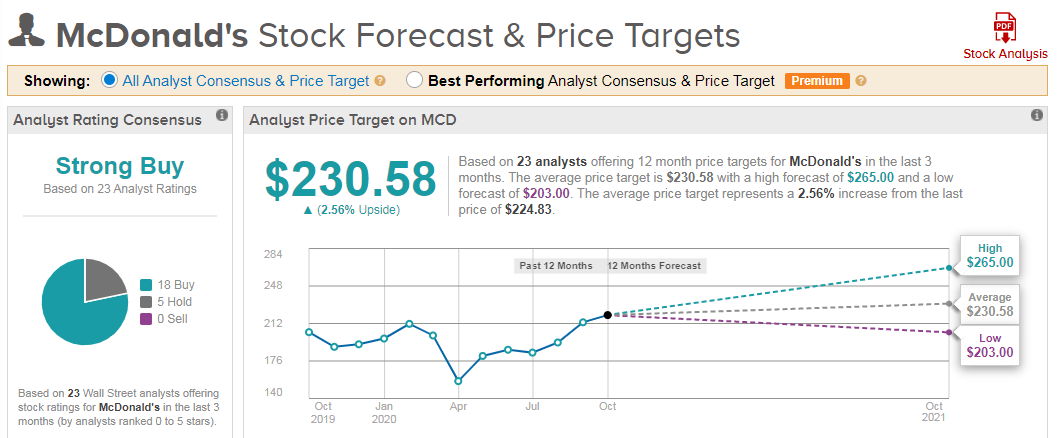

맥도날드의 5년차트입니다. 10/11/2020년 기준 $224.83마감하였으며, 이는 코로나로 폭락한 19년도 3월 기준 $148.49 약 51%가량 증가한 수치입니다. 최근 52주 기준 High @ $228.66 / Low @ $124.23 를 기록하는 등 최근 매출하락에도 불구하고 주가는 코로나 발생 이전수준을 뛰어넘으며 시장에서 좋은 평가를 받고있는것 같습니다. (고평가?)

전문가 전체 23명중 18명이 Buy, 5명이 Hold를 권고하였고, 최종 Strong Buy등급을 받았습니다.

Low $203, High $265를 기록하는 등 평균 주가는 $230을 부여받았는데, 이는 현재 주가인 $224.83에 비해 약 2.6% 상승가능한 수치입니다. (전문가 의견을 맹신하지마세요)

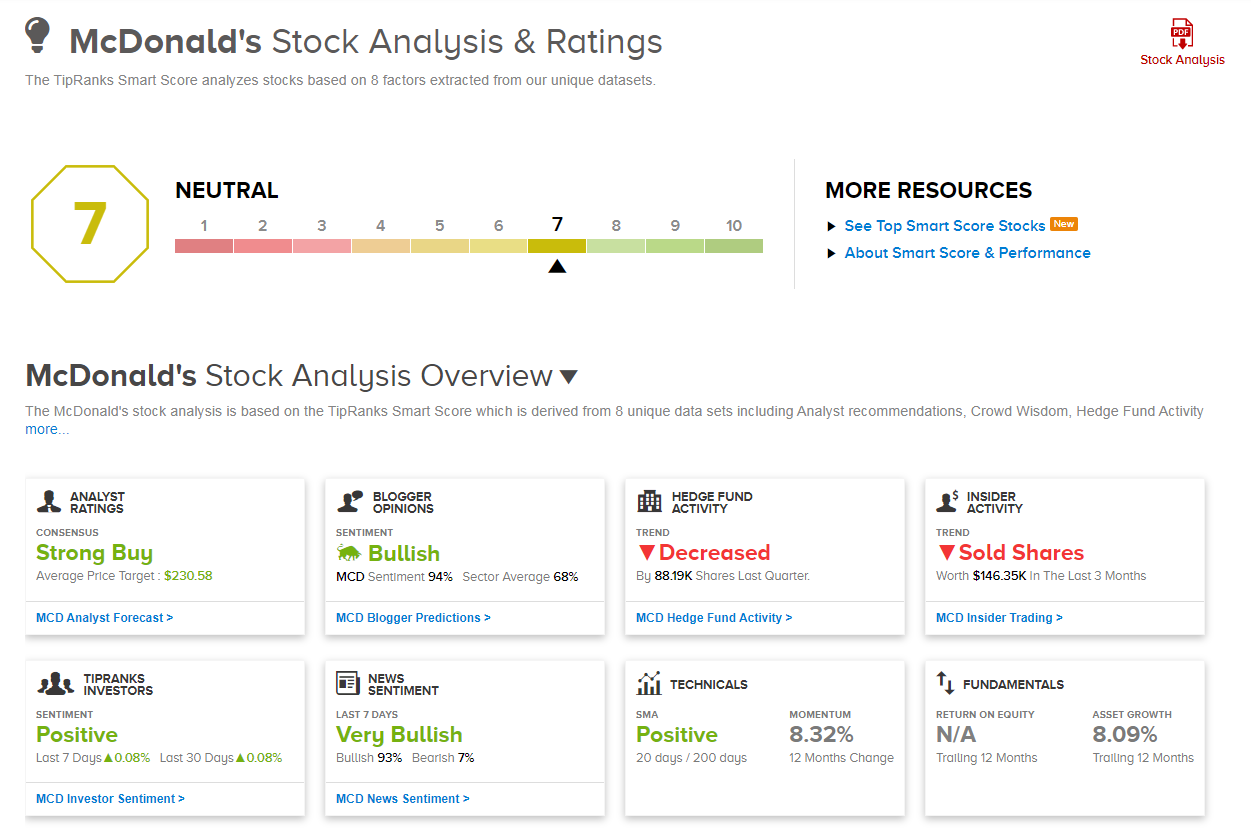

종합적인 점수로는 7점 중립을 권고받았는데요, 전문 블로거들은 94%의 좋은 점수를 주었고, 언론도 93%라는 좋은 점수를 주었지만, 자본잠식으로인해 펀더멘털이 N/A고 내부매도가 능가하는 등 전체적으로 좋은점수는 못 받았네요.

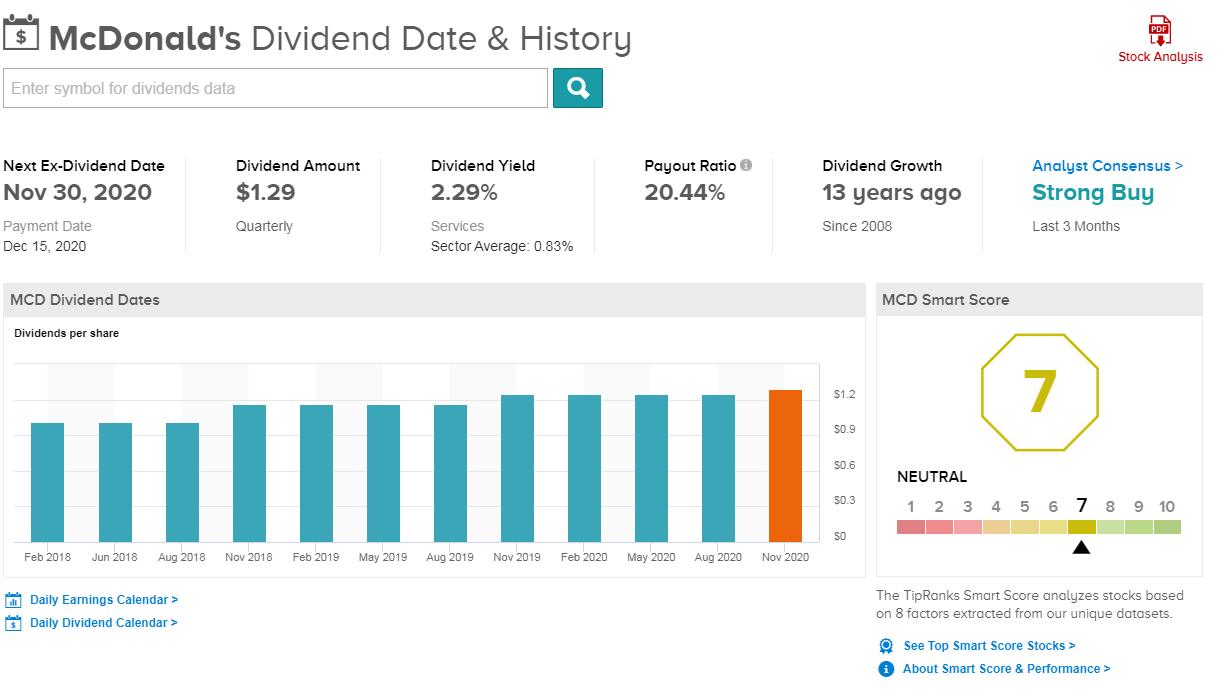

다음은 맥도날드의 배당 기록입니다. 배당율은 2.29%를 기록하였고, 2008년부터 13년간 꾸준히 배당이 증가하였지만, 배당관련에선 종합적으로 7점을 받았네요.

참고로 맥도날드는 분기별로 배당을 지급하며, 다음 배당 지급일은 12월15일 입니다.

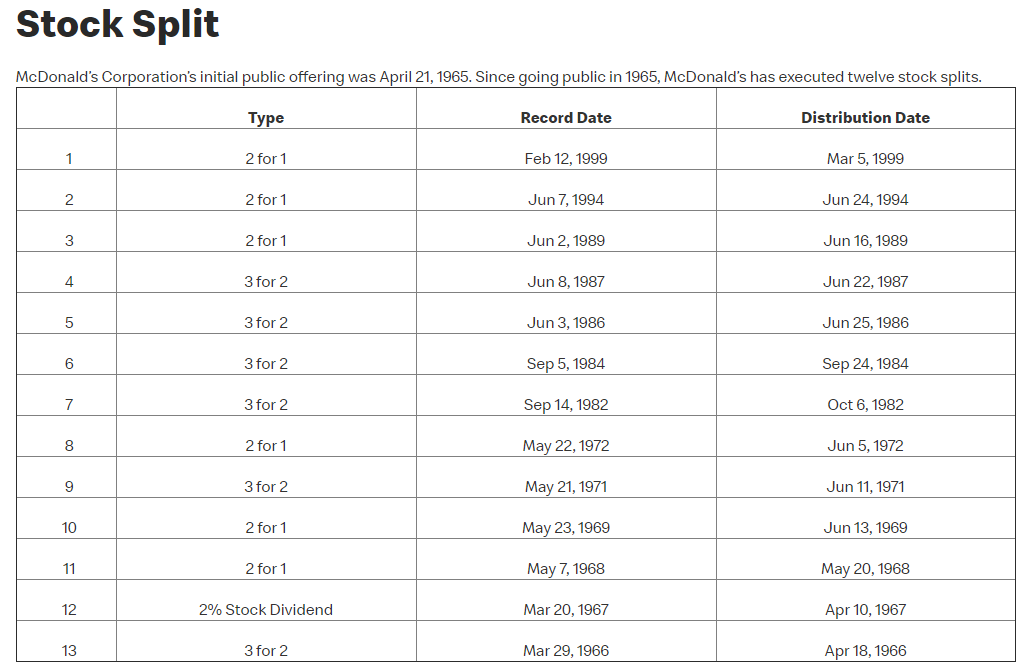

마지막으로 맥도날드의 액면분할 기록입니다.

맥도날드는 1966년부터 지금까지 총 13번 액면분할을 했었고, 가장 최근 액면분할은 1999년으로 20년 전 이였습니다.

현재 맥도날드의 재무상황 등을 고려할때 맥도날드는 언제든 액면분할 혹은 유상증자 할수 있을 염두를 두어야겠네요.

<결론>

오늘은 미주친 프로젝트 16번째로!

자본주의와 세계화의 상징이자 미국 문화 그자체가 되어버린 맥도날드를 분석해보았습니다.

전체적으로 맥도날드는 위험요소도 있고 불안요소도 있지만, 이런 문제를 언제든 해소시킬수 있을 저력이 있는 회사라고 평가하고 싶습니다.

코로나가 발생하기전인 2016년부터 지속적인 매출하락은 패스트푸드 업체로써 고민해보아야 할 문제이고, 코로나의 직격탄을 맞는 등 현재 팬더믹 상황에서도 자유로울수 없는 회사임에는 틀림 없었습니다.

하지만, 맥도날드는 전체 매장의 93%이상이 프랜차이즈화 되어있고, 계약을 통해 로얄티와 같은 수익을 얻고있으며, 부동산 부자로써 안정적인 임대료까지 받는 등 안정적인 매출구조를 보유하고 있기에 크게 흔들릴거같지는 않았습니다.

또한, 긍정적인 요소로는 맥도날드는 전년도에 이미 전세계 120개국에서 3만8천개의 매장을 보유하고 있었지만, 올해 상반기에만 910개의 추가 매장을 개장하는 등, 여전히 매장확장 속도가 빠르다는 점 이였습니다.

만약! 매출이 감소하는 상태에서 매장 숫자까지 줄어들었다면 저는 굉장히 큰 위험으로 판단하고 어제의 ATT 포스팅처럼 혹평의 연속이 나올수 있었으나, 맥도날드는 위에 설명한 이유들로 최근 사업 부진의 변명을 제가 직접 자처하게 되었네요.. (절대로 제가 맥도날드의 광팬이어서 그런것은 아닙니다)

맥도날드는 미국문화 그 자체가 되어버렸고, 해피밀과 같은 마케팅의 극을 보여주며 자라나고있는 아이들에게부터 브랜드를 인지시키고 충성고객으로 만들어버리는 저력이 있습니다.. 그것도 전세계 사람들을 상대로요..

크게 걱정되는 재무부분이 하나 더 있는데, 바로 자본잠식과 좋지않아진 현금흐름입니다.

맥도날드는 현재 자본잠식으로 문제가 있어보이지만, 그래도 47%의 자산이 건물로써 혹시라도 문제가 된다해도 현금화 시킬 수 있을 가능성은 있어보이는 등 스타벅스보다는 나은 상황인것 같았습니다.

2.29%라는 양호한 배당금까지 주고 배당귀족주라는 명예훈장까지 받은 기업으로써, 주주들과의 기본적인 신뢰를 바탕으로 안정적인 경영활동은 인정되 보입니다.

하지만 2차 팬대믹이 오는등 코로나 사태가 길어지면 맥도날드도 마냥 버티기는 힘들어보이니 이 점 염두해둬야 겠습니다.

주주분들은 코로나 진행상황을 잘 보고 11월 9일 있을 다음분기 어닝을 관심있게 봐야겠습니다. 매출이 하락추세로 갈지 반등할지..

혹시 지난 포스팅인 AT&T를 보지 못하신분은 시간내어 읽어주세요^^

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요.

비번은 2020입니다. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)

오늘도 귀한 시간 내주셔서 감사합니다!