[미주친] 미국 주식과 친구되기 #3탄! - 테슬라 Tesla

안녕하세요! 미국 주식과 친구되기 프로젝트 제 3탄입니다!

1탄과 2탄에는 마이크로소프트와 엔비디아를 다루어봤는데요, 혹시라도 놓치셨으면 아래의 주소에서 읽어보실수 있습니다~

미국 주식과 (평생) 친구하자!

매일매일 같이 공부하며 모두 미국 주식과 평생 친구가 되어봐요:) 기업의 펀더멘털을 제대로 공부해서 투기가 아닌 투자를!

cephas4326.tistory.com

이번에는 비트코인과 비교될정도로 변동성도 강하고, 2020년 미국시장에서 최고의 승자로 평가받고있는 테슬라 (Tesla)를 다뤄보려고 합니다!

2007년 스티브 잡스가 아이폰이라는 스마트폰을 세상에 공개한 후 폴더폰에서 스마트폰으로 주류시장이 변하는 10년동안 인류는 기술적 진보를 통해 삶에 많은 변화가 있었습니다.

테슬라가 꿈꾸고 구상하고있는 전기자동차와 자율주행차시스템은 기존의 내연기관 자동차시대의 종식을 선언하며, 애플의 스마트폰 이후로 우리의 생활을 또 한번 변화시킬 잠재력이 있을것으로 예상합니다.

전세계에서 정말 많은 사람들이 테슬라 투자에 관심을 가지고 있는데요, 과연 이런 관심에 부합되는 회사인지 분석 들어가보겠습니다! :)

(1) 사업 분석 (2) 재무 분석 (3) 주가 분석 이렇게 세부분으로 나누어 분석해보겠습니다!

<사업분석>

| Automative (자동차관련) | Automative Sales (자동차 판매) | |||

| Automative Regulatory Credit (정부 보조금) | ||||

| Automative Leasing (자동차 리스) | ||||

| Services and Others (서비스 관련) | ||||

| Energy Generation and Storage Sales (재생에너지관련) | Energy Generation and Storage (재생에너지관련) | |||

위의 표를 보면 테슬라의 사업군은 크게 (1) Automative (2) Engergy Generation and Storage Sales 이렇게 두가지로 나뉘는데, 세부 적으로 보면 아래와 같습니다.

1. Automative Sales: 테슬라의 주력 매출처로 Model S, X, Y, 3의 라인업을 가지고 있습니다. 매출액은 전년대비 약 2%가량 증가하였으나, 전년도에 비해 전체 매출비중은 1.6%가량 감소하였습니다. 메인매출섹터의 비중 하락은 긍정적일수도 부정적일수도 있지만, 절대적인 매출액이 2%정도만 상승한것을 보면 상당히 걱정되는 부분입니다. 새로운 공장 설립 및 대량공급이 시급할것으로 보여집니다. (최근 6개월기준 전체 매출액의 75.1% 차지)

2. Regulatory Credit: 테슬라의 모든 제품은 가솔린으로 작동하는 내연식이 아닌 전기로 작동되는 친환경 제품이며, zero-emission에따라 "ZEV credit" 이라 불리는 정부의 보조금을 받는데, 이 액수가 상당히 큰데, 이쪽 수익이 전년대비 139% 증가하였으며, 전년도에 비해 전체 매출비중이 3.5% 증가한 6.5%를 기록하였습니다. 이부분은 Income Statement에서 다시 확인할 예정입니다. (최근 6개월기준 전체 매출액의 8.7% 차지)

3. Automative Leasing: 다른 자동차 회사와 마찬가지로 테슬라도 자동차 리스 프로그램을 제공하며 이에 따른 매출입니다. 매출액은 약 20% 증가하였으며, 전체 매출 비중도 소폭 상승하였습니다. (최근 6개월기준 전체 매출액의 4.2% 차지)

4. Services and Others: 테슬라 제품의 정비/수리 및 부품 판매에 의한 매출입니다. 향후 자동차 판매가 증가될수록 이쪽 매출도 동반 상승 될것으로 판단됩니다. (최근 6개월기준 전체 매출액의 8.7% 차지)

5. Energy Generation and Storage: 솔라산업의 의한 매출입니다. '17년 뉴욕 버팔로 테슬라 공장에서 솔라 루프를 생산하고 있습니다. 또한, 엘론 머스크는 태양광에너지로 모든 전력을 공급하는 솔라시티와 같은 미래산업도 구상하며, 이분야에 전폭으로 지원하고 있습니다. 전년도 대비 매출 비중은 다소 줄었으나, 앞으로 기대가 되는 분야중 하나입니다. (최근 6개월기준 전체 매출액의 5.5% 차지)

전체 매출비중의 1년간 추세변화를 그래프로 보면 아래와 같습니다.

*최근 테슬라는 에너지회사 (3개), 자동화 생산회사 (4개), 자율주행관련 회사 (1개)등 총 7개의 스타트업 회사를 인수합병하는 등 파격적인 행보를 이어가고있는데요, 이는 테슬라를 단순한 전기차 제조 회사라는 편견 이외에 소프트웨어와 다양한 플랫폼을 결합한 IT /에너지기업으로도 분류하게 되었습니다.

<5년차트>

테슬라의 5년차트입니다. 9/23/20년기준 $380.36로 마감하였으며, 이는 19년 1월초 기준 498.61% 가량 오른 수치입니다. 최근 52주 기준 High @ $502.49 / Low @ $43.67* 를 기록하였고, 고점대비 저점은 1050% 차이가 있었습니다.

*테슬라는 최근 5분의 1로 액면분할을 해였으며 액면분할 전의 가격은 High @ $2,512.45 / Low @ $218.35 입니다. (이천오백슬라 달성했네요..)

차트상으로 보면 굉장히 변동폭 및 모멘텀이 큰 기업이라 볼수있으며, 테슬라는 18년말 발생한 미중무역전쟁의 영향은 상대적으로 덜 받았지만, 이번 코비드에 의한 조정은 피해가지 못한것으로 보여집니다.

최근 S&P입성 실패로 떨어지고 배터리데이의 기대감으로 오른것도 눈에 띄네요.

*배터리데이 및 이후의 예상은 따로 언급하지 않겠습니다.

<재무분석>

- Income Statement

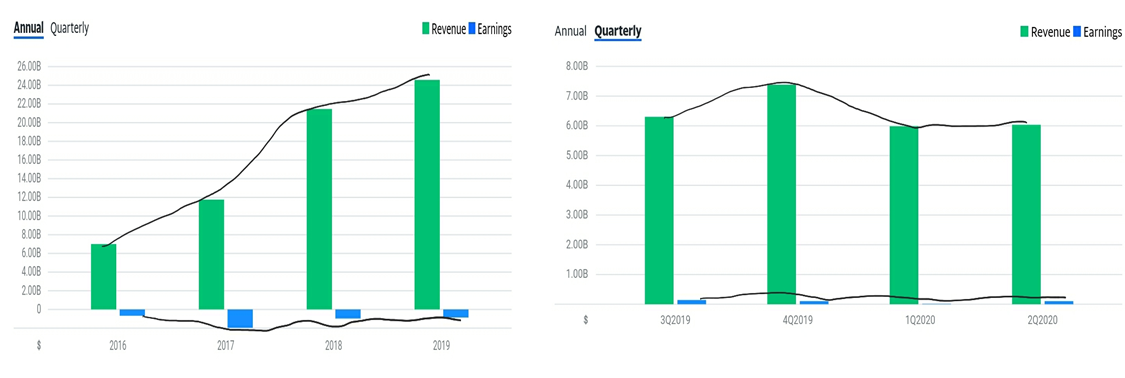

좌측은 Annual (2016-2019) 매출현황, 우측은 분기(19' 3분기 - 20' 2분기) 매출현황 입니다.

년도별로 봤을때, 2016년부터 2019년까지 약 4배정도의 매출증가가 있었지만 Earning은 계속 마이너스를 기록한것으로 보여집니다.

분기별로 보면, 2019년 4분기를 정점으로 2020년도 들어서는 다소 주춤하는 등 코로나의 영향을 빗겨가지 못하였습니다. (God MSFT / NVIDA...) 하지만 주목해야하는것은 Earning인데요, 최근 4년간 적자로 보여진 테슬라가 19년 3분기부터 흑자전환을 한것이 눈에띕니다.

시기적으로 본다면, 이때부터 테슬라의 주가가 급등한것으로 보여집니다.

이 매출과 흑자에 관해서는 아래 재무 분석에서 제대로 파악해보겠습니다.

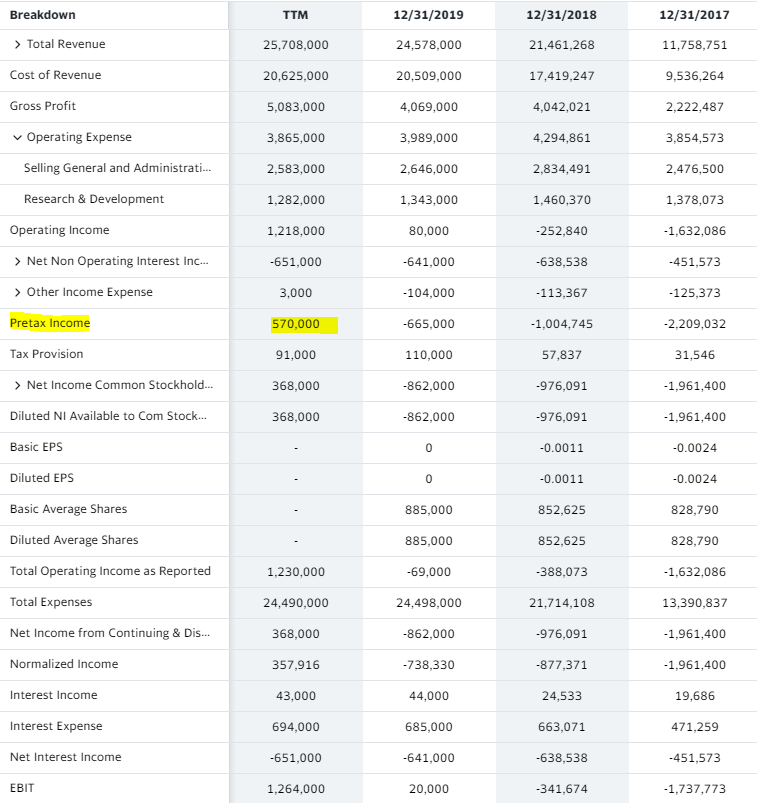

야후 Finance에 공개된 테슬라의 TTM income statement 입니다.

전년대비 총 매출액은 약 4.6%가량 증가하였으며, operating margin은 4.74%를 기록하였습니다. gross margin이 19.7% 수준으로 제조업 특성상 COGS가 차지하는 비율이 다소 큰편으로 보여지지만, 19년도 2분기의 14.5%에 비해서는 큰폭으로 상승한 수치입니다.

여기서 다시한번 기억해야하는점은, 전체매출증가는 자동차 판매증가보다 정부 보조금에의한 증가폭이 더 컸다는 점인데, 이것은 지속가능한 매출이 아니라는점도 인식해야 할 것 같습니다.

매출액 대비 판관비는 10%로, 2017년도 21% 대비 절반으로 줄어드는 등 매출대비 조직은 비대화되지 않는것으로 보여지나, 마케팅 관련 비용의 감소는 부정적일수도 잇습니다..

걱정되는 부분은!!!! 매출액대비 연구개발비가 해마다 줄고있다는 점입니다.

(2017년 11.7% -> 2018년 6.8% -> 2019년 5.4% -> TTM 4.9%)

연구개발비 투자의 감소로 인한 영업이익 증가는 절대로! 좋게 평가할수 없는 부분이며, 정확한 의도는 모르겠지만 영업이익 눈속임으로밖에 보이지 않습니다.

매출대비 연구개발비의 Rank를 보면, 테슬라는 5%의 매출액대비 연구개발비를 기록하며, 속해있는 섹터 (Consumer Discretionary)평균보다도 낮은 수준에 위치했습니다. (리스트 아래로 갈수록 투자비율이 높음)

심지어 GM, 포드, 혼다, 도요타, 그리고 NIO보다도 낮은 수치의 매출대비연구개발비를 기록한것으로 보여집니다.

* 애플이 6.5%였으니 위의 자동차 회사들은 5%와 6.5% 사이로 추측됩니다.

결과적으로, 매출액은 4.7%가량만 상승하였으나, Gross Margin의 개선과 판관비&연구개발비의 비중 감소 등의 이유로 영업이익은 5.7억불을 기록하며 전년대비 1,420% 증가한 수치를 기록하였습니다.

또한 테슬라는 Non-operating interest expense가 매년 6.8억불 가량 발생하였는데, 이부분은 SEC note에서도 찾지 못하였습니다. (아시는분은 댓글로 조언부탁드려요!)

결과적으로 TTM 기준 Net income은 3.6억불 흑자를 기록하며 전년도의 8.6억불 적자대비 큰 수익을 냈습니다.

하지만, 매출구조와 Net income의 퀄리티를 본다면 1탄과 2탄에서 공부한 마이크로소프트와 엔비디아의 퀄리티와는 많이 달랐습니다.

주 영업활동인 자동차 판매보다 다른 외적인 요인 (정부지원금)에 의한 매출 성장이 더 컸다는 점과, 지속적인 연구개발비의 감소로 인한 영업이익은 장기적으로도 긍정적으로 볼수 없는 점 입니다.

- Balance Sheet

좌측은 2020년 6월기준의 Balance Sheet (대차대조표) 입니다.

19년말 기준 전체 자산은 약 11%가량 증가한것으로 보여지는데, 현금성 자산에 의한 유동자산이 26.7%가량 증가하였습니다.

전체 자산중 유동자산은 40%가량 차지하며, 이중 현금성 자산은 56%입니다. Current Ratio는 124.9%정도 수준이지만, Quick Ratio가 92%수준으로 단기적 자금위기에 대비할 현금이 많이 부족한것으로 보여집니다. Inventory Turnover Ratio는 5.27로 무난한 수준입니다.

전체 자산중 PPE (property, plant and equipment)가 차지하는 비중은 29%이며, Goodwill이 차지하는 비중은 0.5%밖에 되지않는 등 공격적인 Big-Deal 수준의 인수합병은 없던것으로 판단됩니다.

*Accounts receivable (매출채권) 이 약 12%가량 늘었는데요, 10Q를 읽어보니 테슬라의 매출채권 범위과 생각보다 큰것으로 확인되었습니다.

자동차 리스의 Payment가 지금 코로나로인해 유예된 경우가 많은데, 이것도 AR로 잡혀있고, 정부에서부터 보조받는 Rebate도 보고 후 6개월 이내에 받는데, 이 기간동안에도 AR에 잡혀있습니다.

부채비율은 271.47%로 다소 높은편이고, 재무제표는 다소 불안하지만 특이사항 없습니다.

- Cash Flow

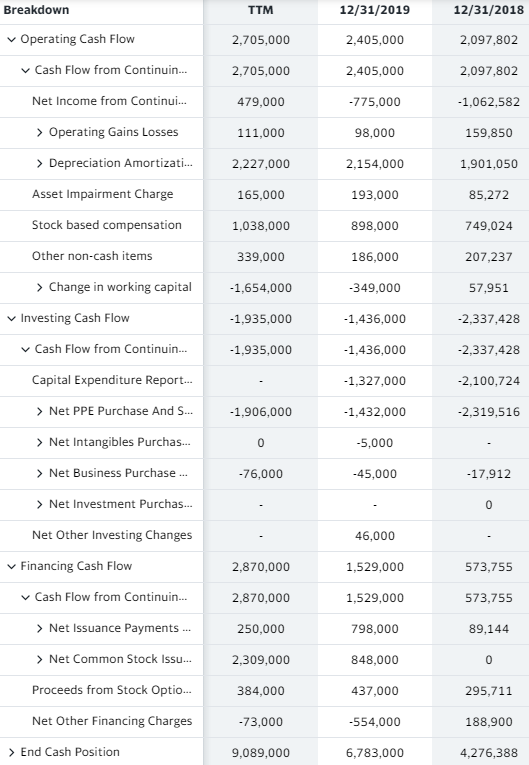

마지막으로 Cash Flow입니다.

Operating Cash Flow는 27억불 증가하였는데, Net Income의 퀄리티는 Income Statement에서 다뤄보았고, Operating Cash Flow의 82%는 감가상각과 관한 현금흐름이였습니다. 테슬라도 Stock Based Conmpensation은 꾸준히 증가하는것으로 보여집니다.

Investing Cash Flow는 19억불 감소하였는데, 대부분이 PPE 구매와 관련된것으로 보여져 테슬라는 연구개발보다는 공장및 유형자산 투자에 집중하고 있는것으로 보여집니다.

Financing Cash Flow는 28억불 증가로, 이중 23억불이 주식발행과 관련된 액수였습니다.

앞서 다루어보았던 마이크로소프트와 엔비디아가 High Quality의 net income을 통해 지속적으로 연구개발비에 투자하하던 현금흐름과는 다소 상이한것으로 보여집니다. 개인적으로 테슬라는 IT섹터로도 분류되며 이분야쪽에 지속적인 투자를 할줄알았는데, 지금까지 봤을때는 예상과 달랐습니다. (제가 놓친부분이 있으면 댓글로 지적 부탁드려요)

<주가분석>

30명의 전문 분석가등 중 6명이 Buy, 14명이 Hold 그리고 10명이 Sell 의견을 내놓았고, 전체적인 평가는 Hold단계입니다.

Low @ $19 / High @ $566으로 평균 $319정도의 주가가 예상되었습니다. (9/23/20 기준 380.36)

전문가들도 Low 와 High가 극과극으로 나뉘는 현상을 볼수있습니다. ($19는 좀 너무한듯하네요 ㅎㅎ)

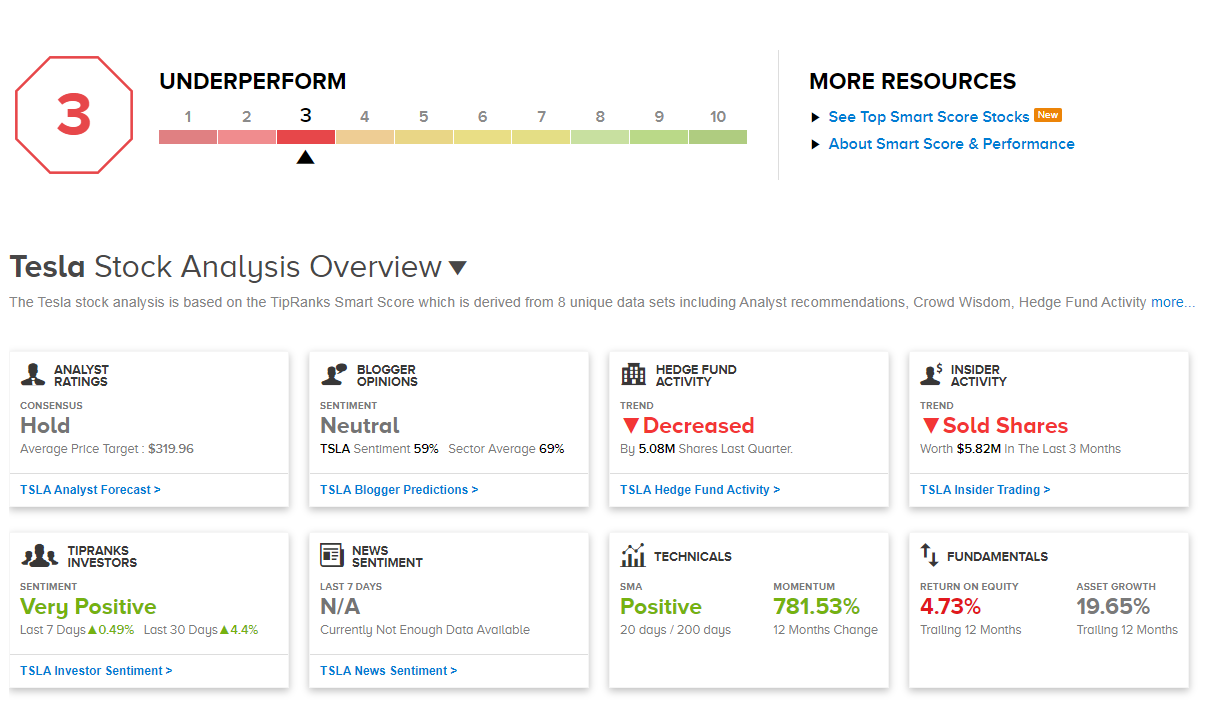

위의 표를 보면 종합점수는 3점으로 underperform이며, 분석가들은 Hold 오피니언, 블로거들은 59%의 긍정적 의견으로 섹터 69%보다 낮았습니다.

하지만, 테크니컬적인 모멘텀은 781.53%를 기록하며 마이크로소프트 (46%), 앤비디아 (190%)를 훨씬 앞서갔습니다.

*이 숫자는 배터리데이 이후 폭락장이 고려 안된것 같습니다.

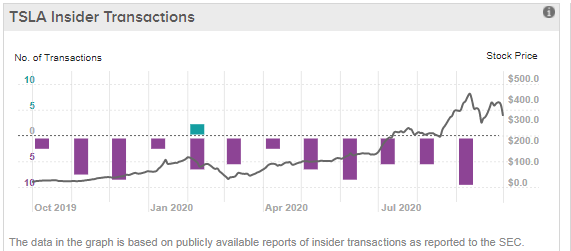

테슬라의 Insider 들은 꾸준히 주식을 팔고 있으며, 최근 3개월간 약 580만불을 팔았습니다.

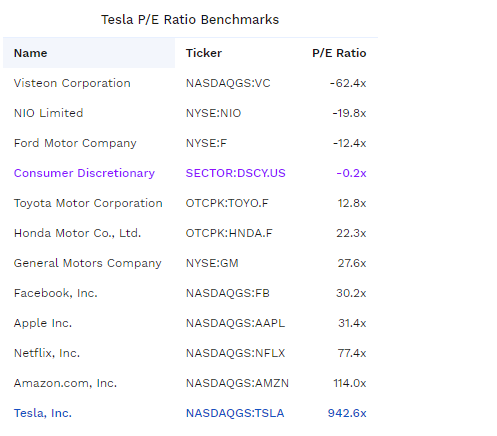

마지막으로 P/E Ratio입니다.

테슬라의 PE Ratio는 942.6배로, FANNG중 가장 높은 아마존 (114배)보다도 높고, 자동차업계의 No1인 Toyota의 12.8배보다는 78배 높은것으로 확인됬습니다.

<마치며..>

오늘은 최근 세상에서 가장 Hot한 주식이라고 단언할수있는 테슬라를 분석해보았는데요, 재무제표를 중요시하는 제 타입의 투자자분들은 굉장히 큰 회의감이 들수있는 종목이라고 생각합니다.

하지만, 테슬라는 숫자가 아닌 가슴을 따라 투자하는 종목으로 PER로 보면 많이 과평가 되어있지만 PDR (price per dream ratio)로 본다면 아직도 저평가 되어있는 종목일수 있습니다.

발표한 공시자료와 재무자료만으로 분석을 하게되어 앞으로 테슬라가 보여줄 자율자동 시스템이 장착된 완성형 전기자동차의 가치가 아직 반영되어있지 않고, 재무제표에는 모두가 다 아시는 Space-X 기술력과의 시너지 (인공위성 GPS등등)도 반영되어있지 않은 숫자이긴 합니다.

재무제표는 어디까지나 과거-현재 기준이고, 미래의 예측은 나와있지 않으니요.

하지만, 재무제표는 기업평가의 기초가되는 펀더맨털이라는 점도 염두해야할것 같습니다.

높은 부채비율과 적은양의 현금보유, 그리고 무엇보다 연구개발비투자가 꾸준히 낮아지고, 보조금과 판관비감소에의한 영업흑자는 다시생각해도 좋게 볼수 없을것 같습니다.

정말 현실과 이상이 극명확하게 나뉘어져있는 주식이라고 생각합니다. 머스크가 꿈꾸는 이상이 현실이된다면 삼천슬라도 가능해보이겠지만, 개인적으로 단기적인 투자는 망설여지네요.

너무 단점만 서술한것 같지만, 개인적으로 테슬라는 시장을 바꿀만한 잠재력이 있다고 생각합니다. 지금 모두가 스마트폰을 만들지만, 애플처럼 하드웨어와 소프트웨어의 시너지를 100% 발휘하지 못하며 애플이 이 분야에서 앞서나가듯, 지금도 수많은 회사들이 전기차를 생산한다고 뛰어들고 있지만, 소프트웨어가 없는 전기차는 좋게 평가 못할거같아요.

스페이스 X의 우주/GPS 기술력을 바탕으로 고유의 무인자동차 시스템이 상용화 된다면, 테슬라는 전기차계의 애플처럼 하드웨어와 소프트웨어의 100% 시너지를 발휘할수 있는 회사라 믿습니다.

하루빨리 테라팩토리가 건설되어 공급량을 증가하고 또, 연구개발에 더 투자를했으면하네요..

탄소배출권 관련 내용은 다음 테슬라편에서 제대로 적겠습니다.

귀한 시간 내어주셔 감사하고, 내일은 다른기업으로 찾아뵙겠습니다.