[미주친] 미국 주식과 친구되기 #11탄! - 구글 주식 (Google)

매일 미국 상장기업 하나를 분석하며 공부를 하는 미주친의 Cephas입니다.

11번째 포스팅은 어제 예고(?) 했던대로 구글을 다루어 보려고 합니다. 오늘 구글을 마지막으로 21세기 대장주 of 대장주인 FAANG과 MAGA의 1차 포스팅이 마무리 될것 같습니다. 이 기업들은 여기서 끝이아니라 추후 어닝발표 및 공시자료가 공개되는대로 매분기 지속적인 업데이트를 할 예정이니 투자자분들은 지속적으로 제 포스팅을 지켜봐주세요~

어제는 전세계 인구 1/3이 사용하는 소셜네트워킹 서비스를 제공하는 페이스북을 분석해보았지요?

오늘은 시장 점유율로 봤을때, 어제보다 더 심한 회사를 다루게 되었습니다. Empire라는 별명을 보유한 회사.. 기업이 아닌 국가와 경쟁하는회사..

전세계 검색엔진시장에서 91.54%라는 말도안되는 점유율을 기록하는 회사.. (전세계인 기준 10명중 9명이 사용)

전세계 국가별 분포도는 아래의 그림을 참조해주세요.

인도에서는 98.73%라는 경의로운 점유율을 보여주고, 브라질 멕시코 이탈리아, 독일, 스페인 영국, 캐나다 등등의 국가에서도 90% 이상이라는 압도적인 점유율을 기록하는 등 정말 말도 안되는 시장장악력을 보여주고있는 회사..

이런 말도안되는 점유율을 기록하고있지만, "Dont be evil" 이라는 회사의 슬로건을 내비치며, 상업적인 행동 보다는 전세계인이 더 자유롭고 제한없이 모든 정보를 공유 및 학습할수 있기를 갈망하는 회사.. (주주들 입장에선 속이 타겠지요? )

구글은 1998년 'BackRub'이라는 이름의 검색 서비스로 시작하여 캘리포니아주에서 설립된 세계 최대의 검색엔진 서비스를 제공하는 회사입니다. 많은 분들이 아시겠지만, 구글은 10의 100제곱을 뜻하는 '구골'이라는 뜻을 인용하여 '엄청난 규모의 검색엔진을 만들겠다' 라는 의도로 작명되었습니다.

더이상의 설명이 불필요한 회사.. 구글! 오늘도 분석 들어가보겠습니다!

-목차-

(1) 사업 분석

1. 위험요소

2. 서비스

3. 매출구조

4. 매출추이

(2) 재무 분석

1. Income Statement

2. Balance Sheet

3. Cash Flow

(3) 주가 분석

1. 5년차트

2. 분석가 의견

3. 기관 보유비율

4. PE/R

(4) 결론

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용입니다.

<사업분석>

1. 위험요소

* 사업분석을 진행하기전에 구글이 공시자료에 공개한 자체 위험요소들을 간략하게 살펴보겠습니다.

구글은 총 30개의 위험요소를 공개하였는데요, 다른기업들과 마찬가지로, 경기둔화, 이자비용 상승, 환율 변동 등 다른 글로벌 기업들과 공통된 위험 요소는 제외하고, 제가 인상적으로 본 구글 고유의 Risk를 정리해 보겠습니다. *구글에 투자하신 분들은, 이 리스크들을 염두해주시면 좋을것 같습니다. 해당 위험 요소들은 앞으로도 지속적으로 고려 될 리스크입니다.

-

광고주들의 감소 및 광고 Block 기능의 활성화 (페이스북과 동일)

-

다양한 신규 사업과 프로젝트등으로 인한 재정적 리스크

-

제품생산에 대한 Supply chain의 리스크

-

사생활침해 등 다양한 법적문제

-

정부와의 마찰 및 향후 있을 법적문제

-

특정지역/나라에서의 사용금지 (페이스북과 동일)

일단 구글은 페이스북과 동일하게 '광고'에 의한 매출이 절대적입니다. 그로인해, 페이스북의 위험요소와 몇가지 겹치는 내용이 있습니다. 광고주들의 감소 및 광고 Block기능의 활성화등인데요, 자세한 내용은 어제 페이스북편을 참고해주시면 감사하겠습니다.

페이스북과 마찬가지로 구글또한 검색엔진의 독점과 자유로운 정보교환이라는 이유로 특정지역과 나라에서는 사용이 금지되어있습니다. (공산주의국가들)

또한, 구글도 상당히 많은 '정치적&법적 리스크'를 가지고 있는데요, 사생활 보호와 시장장악력등의 문제로 정부 및 소비자들과 계속적인 법적문제와 소송이 예상됩니다.

그리고 구글은 지금 다양한 스마트폰을 포함한 다양한 Hardware 상품들도 판매를 하는데요, 전통적인 제조업체가 아닌 이유로 제품생산에 노하우없이 외부 Vendor에 의존하는 등 다양한 Supply chain 리스크에 대응하기 어려울수도 있다고합니다.

마지막으로, 구글은 많은분들이 아시겠지만 정말 상상할수도 없을정도로 다양한 프로젝트들을 시도합니다. 많은 프로젝트들이 연구단계에서 중단되기도 하고 상업적으로 제공이 안되기도 합니다. 구글은 단순한 수익구조에 비해 이렇게 다양한 프로젝트들로인해 재정적 리스크가 올수있다고 하지만, 앞으로도 지속적인 연구개발을 할거라고 합니다. (이것은 단점이될수도 있지만 장점으로 보여지기도하네요)

2. 서비스

다음은 공시자료에 적혀있는 구글이 제공하는 브랜드와 제품리스트들입니다.

뭔가 너무 굉장히 많아보이지요? 아래 그림으로 다시 봐보겠습니다.

와.. 그림으로 보니 더 복잡하네요.. 천하의 유튜브조차 저기 수많은 브랜드들 사이에 가려서 안보일 정도입니다. (유튜브 찾으신분? ㅎㅎ)

정말 뭐라 설명할수도 없을정도로 다양한 분야와 다양한 산업에 투자 및 연구개발을 하며 "구글왕조" 라고 불립니다.

매출구조를 분석해보십니다.

3. 매출 구조

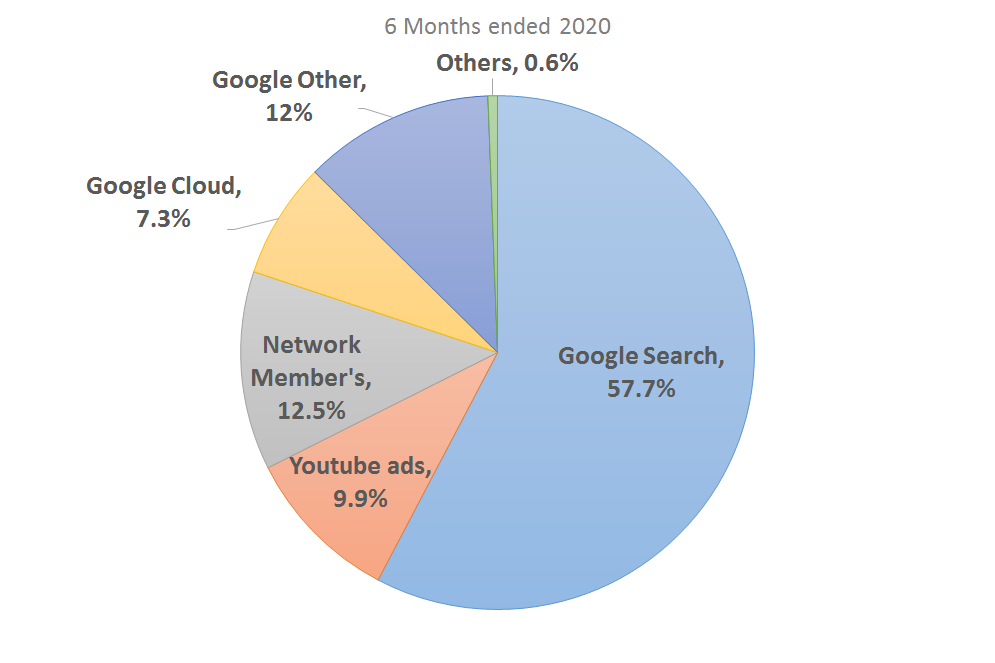

공시자료에 의하면 구글은 총 6개의 매출구조로 나뉘어 있는데요,

1. Google Search - Google.com과 Gmail, Google Map, Google Play등을 포함한 매출로 대부분이 광고매출이라고 합니다.

2. Network Member's property - AdMod, AdSense와 Google Ad Manager등으로부터 나오는 매출이라고합니다.

3. Youtube Ads - 유튜브에서 발생되는 멤버쉽과 광고등을 포함한 매출입니다.

4. Google Cloud - 구글드라이브등 구글의 클라우딩 사업과 관련된 매출입니다.

5. Google Others - Google Play에 의한 In-app 구매와 디지털 컨텐츠 및 Google Nest Home, 구글픽셀과 같은 Hardware제품들이 포함되어있으며, 유뷰트의 non-advertising 매출등도 이 계정에 잡혀있다고 합니다.

6. Other Bets - 아직 연구단계에 있거나 개발이 진행중인 프로젝트성 제품군으로, 향후 수익화가 가능한 브랜드로 전환될 가능성도 있습니다.

위 6개 매출부분의 전체비율을 전년도와 비교해보겠습니다.

1. Google Search - 매출액은 전년대비 0.7%감소하였고 전체매출 비율은 3.7%감소

2. Network Member's property - 매출액은 전년대비 2.9%감소하였고 전체매출 비율은 1% 감소

3. Youtube Ads - 매출액은 전년대비 18%증가하였고 전체매출 비율은 1% 증가

4. Google Cloud - 매출액은 전년대비 47%증가하였고 전체매출 비율은 2% 중가

5. Google Others - 매출액은 전년대비 24%증가하였고 전체매출 비율은 1.8% 증가

6. Other Bets - 매출액은 전년대비 16%감소하였고 전체매출 비율은 -0.1% 감소

전체적으로 매출은 전년대비 5.5% 증가하였습니다.

일단 구글서치의 매출과 전체 비중이 감소가 눈에 띄는데요, 전체 매출의 57.7%를 담당하는 핵심 사업부의 매출 부진은 앞으로도 눈여겨 봐야할것같습니다.

우리가 봐야하는것은 구글클라우드와 구글 Others그리고 유튜브광고입니다.

구글 클라우딩의 매출은 전년대비 47%가량 증가하는 등 아마존 마이크로소프트와 같이 폭발적으로 동반성장 하는것으로 보여지고, 수익율도 좋은 사업이라 향후 기대가 되는 분야로 구글의 다음 먹거리를 책임져줄것으로 보여집니다.

참고로 2020년 2분기 클라우딩 시장의 점유율은 아마존, 마이크로소프트 구글 순서로 아마존이 전체시장의 33%를 차지하고있습니다. (구글은 9%)

다시 매출로 돌아와서.. 위에서 설명한대로 구글 Others는 안드로이드 Google Play In-app구매와 디지털 컨텐츠등에 의한 수익과 구글픽셀 등 하드웨어 제품들의 매출인데요. 이부분의 매출이 전년대비 24%나 증가하였습니다.

지속적으로 뉴스를 접하는 분들은 아실겁니다.. 이번에 구글이 In-App구매에 30% Fee를 책정한다는 소식 들으셨나요? 앞으로 구글의 30% Fee는 구글 Others계정에 매출로 인식될것인데요, 향후 이부분의 매출성장은 어마어마해질것으로 판단됩니다. (이부분은 애플 분석에서도 확인할수있습니다.) 구글은 Dont be evil을 외쳐왔지만, 비지니스 수익모델이 다소 약하다고 평가되었는데, 주주들입장에선 정말 대환영할만한 소식이네요..

또한, 유튜브에 의한 매출도 18%나 증가했는데요, 전세계 유튜브 이용자수 & 이용시간이 급격히 올라감에따라 향후 이 분야의 매출도 꾸준히 증가할것으로 보여집니다.

다음은 지역별 매출구조입니다.

전체매출의 48.9%가 북미에서 발생하였네요. 참고로 북미매출은 전년도 45.6%대비 약 3%이상이 성장하는 등 여전히 성장하고 있는 핵심 지역으로 보여집니다.

4. 매출 추이

좌측은 연간 (2016-2019), 우측은 분기 (19'3 - 20'2) 매출과 어닝 현황입니다.

먼저, 4년치 연간 매출 추이를 보면, 말이안되는 매출성장율을 보여줍니다... 2016년도기준 약 $90B (한화로 100조원입니다)을 기록하였는데, 2019년도에는 2배 살짝 못미치는 1600억불을 기록했습니다. 여전히 매출은 수직상승 하고있는 중입니다. 어닝또한 2018년부터 큰 폭으로 상승 된 후 꾸준히 안정적인 흑자를 유지하고있습니다.

다음은 우측 분기별 차트입니다. 2019년 4분기 역대급 매출을 찍은 후, 2020년도 상반기는 다소 주춤했으나, 코로나로인해 반토막난 많은 기업들에 비해 정말 선방했다고 생각됩니다.

전체적으로 매출 추이는 훌륭해 보입니다.

<재무분석>

1. Income Statement

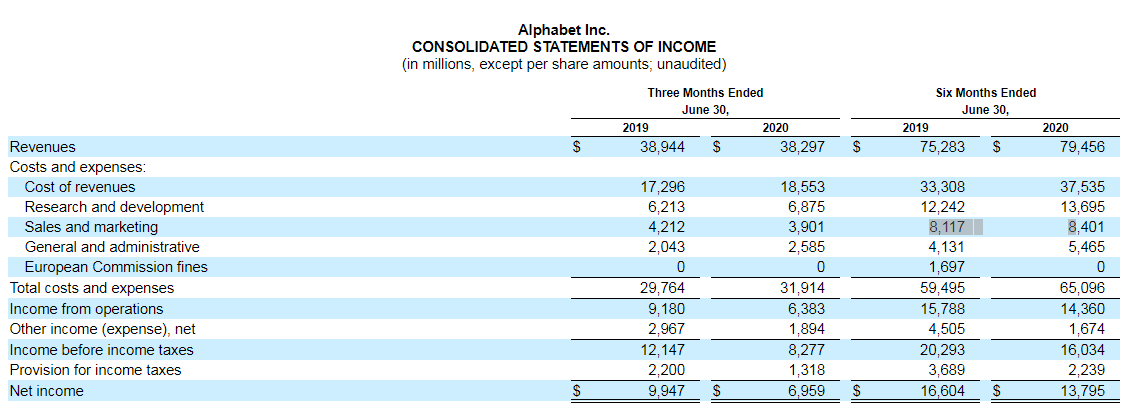

공시자료에 제공된 Income Statement입니다.

2020년 상반기 기준, 전체 매출액은 전년도 대비 5.5% 증가하였으며, Operating Margin, Net margin은 각각 52.7%, 18.1%. 17.3% 기록하였습니다.

수익율은 영업이익율 21%, 순마진율 22.1%를 기록한 전년도대비 하락하였는데요,

가장 큰 이유는 아래 두개에 의한 순이익 증가였습니다.

-

General and Administrative비용 증가

-

Other Income의 감소

위의 이유는 공시자료에서 찾아볼수 있는데요, 먼저 General and Administrative의 비용은 이번에 Compensation 비용과같은 직원 복지비용과 코로나관련 비용이 증가했다고 합니다. (아래 공시자료 확인)

또한 Other Income은 환율 변동에 의한 영향이 가장 크다고 하였습니다. (글로벌 지역 매출액이 50%이상으로 환율관련 비용은 해마다 변동폭이 심할것 같습니다)

마지막으로, 구글은 R&D에 정말 많은 투자를 하고있는 회사인데요, 2020년 상반기 기준 전체매출액의 17.2%를 연구개발비로 사용했다고 합니다.. 금액으로는 137억불인데..이게바로 구글의 저력인가요?

특이사항은 없으니 Balance Sheet으로 넘어가보겠습니다.

2. Balance Sheet

다음은 공시자료에 제공된 구글의 2020년도 상반기 Balance Sheet 입니다. (우측)

2020년 상반기, 총자산은 전년도말 대비 0.9% 상승 하였고 동기간 유동자산이 2.3% 감소하였습니다.

유동자산중에는 현금 및 현금성 자산이 4.1% 감소하였고, 매출채권은 은 16.3% 감소하였습니다.

자산이 0.9% 상승하는동안 부채는 4.4% 감소한 반면 자기자본은 0.9% 증가하는 등 자기자본 상승에 의한 자산 증가였습니다.

전체 자산중 53%의 자산이 유동자산입니다.

지금까지 분석하면서, 자산이 증가하는동안 부채가 감소하는 회사는 페이스북이 최초였는데, 구글또한 페이스북과 비슷한 Balance Sheet 구조를 보여주었습니다.

****많은 회사들이 저금리 시대에 레버리지 효과로 장기부채를 늘리면서 기업 운영에 사용 (투자, 배당금 등)한것과 달리 구글또한 페이스북과 마찬가지로 장기부채를 극도로 자제하는 인상을 보여줬습니다.

구글의 단기/장기부채 현황표입니다. 구글의 장기부채중 10억불이 Short term potion으로 이동된것 외에는 큰 차이점이 없고 장기부채는 10%가량 감소하였습니다.

구글은 40억불 가량의 Revolving Credit이 있어 언제든 현금지원을 받을수있는 등 재무적 보험성이 있지만 6/30일 기준 잔액은 0원으로 대출을 전혀 사용하지 않고있습니다.

참고로 Goodwill과 관련된 부분이 있어 언급하겠습니다.

많은분들이 기대? 하는것처럼 구글은 Fitbit을 인수하려고 노력중인데요, Pending Acuistion of Fitbit으로 공시자료에 따로 언급 해놓은 만큼. 향후 추이를 기대해봐야겠습니다. ($7.35 per share 인수로 되있네요. 참고로 현재 Fitbit은 $6.92)

-재무비율 요약

|

Current Ratio |

341% |

|

Quick Ratio |

340% |

|

Inventory Turnover |

74.19 |

|

ROE |

15.62 |

|

ROA |

11.56 |

|

Debt to Equity |

2% |

|

부채비율 |

34% |

페이스북만큼은아니지만, 그동안 분석해온 기업들과 비교해서는 정말 안정적이고 훌륭한 재무비율을 보여주고있습니다.

Inventory Turnover 이 74.19라는것은 실화입니까?... 인벤토리가 일년에 74번 회전한다는 뜻으로 물량이 계속계속 판매되고있네요. 부채비율또한 34%로 굉장히 낮고, Debt to Equity는 2%로 비지니스를 운영하는데 외부 대출은 거의 안쓰고있다고 보시면 됩니다. 이와중에 Current Ratio도 341%로 단기 재무위험성은 거의 제로로 보여지네요.

3. Cash Flow

다음은 Cash Flow입니다.

Operating cash flow는 254억불 증가 - 일단 영업활동 현금흐름은 Net income이 138억불을 기록하면서 전체 영업현금흐름의 54%를 순이익이 담당하는 등 퀄리티가 좋은 현금흐름표 인것같습니다. 또한 외상등의 매출채권감소에의한 현금흐름 상승도 긍정적으로 보여집니다.

구글의 현금흐름은 지속적으로 더 좋아질 것으로 예상됩니다.

Investing cash flow는 102억불 감소 - 클라우딩 및 데이터 센터 증가 및 본드구입등의 투자활동이 큰 원인으로

Financing cash flow는 7억불 감소 - 자사주 (Class A)의 매입으로 감소함.

결과적으로 최종 현금은 전년도 대비 7% 증가한 177억불을로 마무리 하였습니다.

구글또한 압도적인 Net income을 바탕으로한 영업활동에 의한 현금흐름 증가로 굉장히 긍정적인 사항입니다. 외부 부채없이 본인들의 수익만으로 저렇게 큰 기업을 운영하고, 수많은 프로젝트들까지 준비중에 있다는것입니다.

Dont be evil이라는 사업신조를 바탕으로 최소한의 수익구조로 이렇게 회사를 운영할수있다니.. 정말 대단합니다.

<주가 분석>

1. 5년차트

구글의 5년차트입니다. 10/3/2020년 기준 $1,455.6 마감하였으며, 이는 20년도 3월 코로나로 인해 폭락한 시점 기준 약 36%가량 상승한 수치입니다. 최근 52주 기준 High @ $1,726 / Low @ $1,008 를 기록하였고, 고점대비 저점은 71% 가량 차이가 있었습니다.

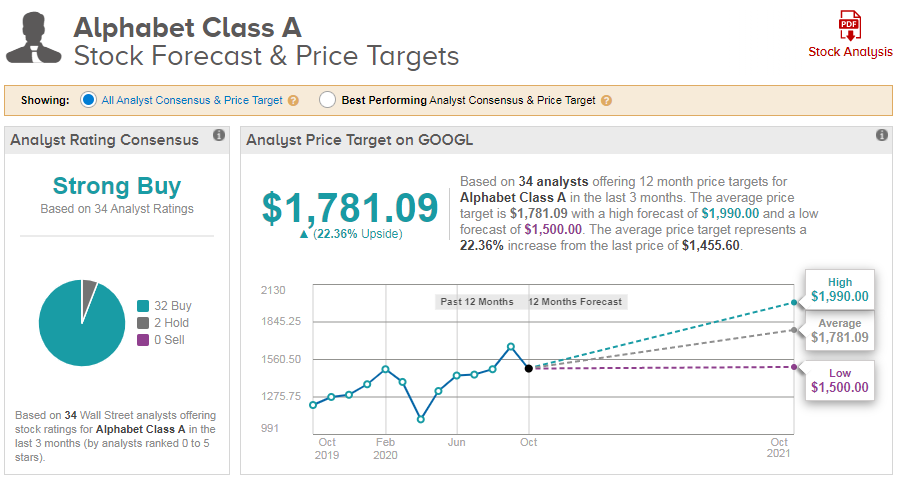

2. 분석가 점수

구글은 총 34명의 전문분석가들이 의견을 내놓았는데요, 32명이 Buy, 2명 이 Hold 의견을 내놓았으며 최종 등급은 Strong Buy로 나타났습니다..

Low @ $1,500/ High @ $1,990으로 평균 $1,781정도의 주가를 예상하였습니다. (참고로 10/3 기준 현 주가는 $1,455)

전문가 의견만 본다면 앞으로 평균 22.4%가량 상승할 룸이 있어보입니다. (전문가 의견을 맹신하지는마세요~)

하지만 전체 평점에서는 "7" Neutral (중립) 권고를 받았습니다.

전문 블로거는 95%라는 압도적 긍정적 의견을 보였지만, 언론은 50%긍정평가로 의견이 조금 나뉘었습니다.

3. 기관투자자 보유지분

기관보유 비율은 78.53%로 페이스북 (78.54%)과 함께 압도적인 비중 보여주었습니다.

4. P/E Ratio

마지막으로 구글의 PE Ratio입니다. 32.1%를 기록하였으며, 페이스북보다는 살짝 높았지만, 동네 친구들인 애플 마이크로소프트보다는 아주살짝 낮았습니다.

<결론>

오늘은 미국 주식과 친구되기 프로젝트 제 11탄!으로 전세계 검색엔진 시장의 90%이상을 차지하는등 검색엔진과 동영상 시청 (유튜브)또한 독점을 하고있는 구글을 분석해보았습니다.

엄청난 시장점유율과 성장성을 바탕으로.. 이제는 기업이 아닌 국가들과 경쟁을할 정도로 커버린 "Google Empire"입니다.

저는 개인적으로 구글을 분석하기전, 매출구조가 페이스북과 비슷할거라고 생각했습니다. 페이스북은 전체매출의 98%정도가 광고에 의존하는 등 사업구조가 굉장히 단순했지만, 구글의 매출은 디테일하게 들어가보면 굉장히 체계적이고 안정적이며 탄탄하였습니다.

얼마전에 아마존을 두개의 심장을 가진 회사라고 제가 평가를 했었지요?

구글을 평가해보면.. 구글은 로보트입니다.. 심장이 따로 존재하지 않는 기계와 같습니다.

90%의 압도적인 점유율을 바탕으로한 (구글맵, Gmail포함) 브랜드파워 및 시장 장악력과, 유튜브라는 말도안되게 성장하고있는 동영상 플랫폼을 가지고있고, 또 안드로이드 앱에서부터 In-app 수익.. (앞으로 더 증가할 예정) 거기에 스마트폰, 구글글래스 등 향후 IoT 사업.. 마지막으로 클라우딩 사업까지.. 아니 이게 끝이아닙니다. 현재 구글이 진행중인 프로젝트 숫자만 해도 상상을 초월합니다.

많은 사람들이 구글은 사업하는거에 비해 수익성이 없다고하였습니다.

"Dont be evil"을 외치던 구글도 이제 조금 마음을 바꾼것 같습니다.. 30% in-app 수수료는 정말 엄청나게 큰 파급력을 가져올거같은데요.

만약 저 슬로간에 한 단어를 붙이자면.. "Dont be evil to shareholders" 로 바뀌는것 같네요.

주주들 입장에선 수익성이 좋아지면 할렐루야를 외칠테니요..

6개의 매출비중 (프로젝트 사업을 제외하면 실질적으로는 5개) 3개 부분이 2배이상의 성장을 하고,

해마다 전체 매출의 17%가량을 연구개발비로 투자하고..

부채비율은 34%에.. 외부 부채는 거의 사용하지않고..Current Ratio는 340%..

거기에 대부분의 현금흐름은 영업활동에 의한 증가고, 부채없이 자체 영업활동에 의한 현금흐름만으로 모든 Financing, Investing 활동을 커버할만큼 수익성이 있는 회사입니다. (앞으로 더 커지겠지요?)

이런 풍부한 유동성으로 향후 투자 및 인수합병에도 큰 기대가 됩니다.

* 심장이 존재하지 않는 기계와 같은 기업... 기업이 아닌 국가와 경쟁하는 기업.. 앞으로가 더 기대되는 회사입니다.

**오늘도 귀한 시간 내주셔서 감사합니다!

어제 포스팅한 넷플릭스편을 보지 못하신분은 시간내어 읽어주세요^^

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요.

비번은 2020입니다. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)

[미주친] 미국 주식과 친구되기 #10탄! - 페이스북 주식 (Facebook)

매일 미국 상장기업 하나를 분석하며 공부를 하는 미주친의 Cephas입니다. 드디어 10번째 포스팅입니다! 야호~! 이전에 썻던 글들을 다시 읽어보면 좀 오글거리기도 하고.. 너무 내용이 부족했던거

cephas4326.tistory.com