매일 미국 상장기업 하나를 분석하며 공부를 하는 미주친의 Cephas입니다.

드디어 10번째 포스팅입니다! 야호~! 이전에 썻던 글들을 다시 읽어보면 좀 오글거리기도 하고.. 너무 내용이 부족했던거같아 아쉬움도 많았습니다. 앞으로 더 발전하면되겠지요!?

오늘은 어떤기업을 할까 고민을 많이 했습니다. 지난 포스팅들을 보니 꽤 다양한 업종의 기업들을 분석해보았는데,

우리가 살고있는 21세기 대장주 of 대장주인 FAANG과 MAGA를 마무리 못한것이 찝찝했습니다.

오늘 Facebook을 다루고, 내일은 Google을 분석하여 FAANG과 MAGA를 동시에 마무리 짓도록 해보겠습니다.

매일 전세계 인구의 1/3이 사용하고있고, 이 자체가 우리의 일상생활이 되어버린 회사를 아십니까?

이 회사의 역사는 2004년 2월 '마크 저크버그'와 하버드대 룸메이트 동문들이 하나의 웹사이트를 생성하며 시작되었습니다.

굉장히 유명한 영화지요? 페이스북과 관련된 영화 '소셜네트워크'입니다. 못보신분들은 주말에 심심풀이용으로 한번 봐보세요 :)

이 회사는 바로 '페이스북" 인데요, 공시자료 (10Q)에 의하면, 페이스북의 Daily Active Users (일일 활성화 유져)는 평균 약 18억명 이며, 페이스북의 또다른 브랜드인 인스타그램, 와츠앱, 페이스북 메신져 를 모두 포함한 일일 유져는 평균 약 25억명 이라고 합니다.

하루평균 25억명.. 한달평균 31억명이 사용하고 있는 소셜네트워킹 서비스를 제공하고 있는 페이스북..

현재 세계인구는 76억명으로, 매일 전세계 인구 3명중 1명이 페이스북이 제공하는 서비스들을 이용한다고 하니 이 파괴력과 영향력이 도대체 얼마나 큰가요?

지금까지 전세계를 대표하는 기업들.. 애플, 마이크로소프트, 아마존, 넷플릭스, 스타벅스, 심지어 코카콜라 까지도 다루어 보았는데요, 활성 사용자 수만 본다면, 페이스북은 위의 기업들보다도 우리의 일상생활에 더 깊숙히 침투되어있고 더 영향력이 큰것 같습니다.

이런 소셜네트워크 영향력으로 인해 정치인들은 페이스북을 경계하고 있는 것 같습니다.

***전세계 인구의 1/3이 이용하고 있는 페이스북! 오늘도 분석 들어가보겠습니다!***

-목차-

(1) 사업 분석

1. 위험요소

2. 서비스

3. 매출구조

4. 매출추이

(2) 재무 분석

1. Income Statement

2. Balance Sheet

3. Cash Flow

(3) 주가 분석

1. 5년차트

2. 분석가 의견

3. 기관 보유비율

4. PE/R

(4) 결론

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용입니다.

<사업분석>

1. 위험요소

* 사업분석을 진행하기전에 페이스북이 공시자료에 공개한 자체 위험요소들을 간략하게 살펴보겠습니다.

페이스북은 총 43개의 위험요소를 공개하였는데요, 다른기업들과 마찬가지로, 경기둔화, 이자비용 상승, 환율 변동 등 다른 글로벌 기업들과 공통된 위험 요소는 제외하고, 제가 인상적으로 본 페이스북 고유의 Risk를 정리해 보겠습니다. *페이스북에 투자하신 분들은, 이 리스크들을 염두해주시면 좋을것 같습니다. 해당 위험 요소들은 앞으로도 지속적으로 고려 될 리스크입니다.

- 심화되는 경쟁

- 광고비에 의존하는 사업모델

- 변동이 심하고 예측이 어려운 매출현황

- 기술발달로 인한 광고 Block 기능의 활성화

- 특정 지역/나라에서의 사용금지

- 현재 진행중이며 앞으로도 진행될 수많은 법적 소송문제

- CEO 'Mark Zuckerberg' 의 강력한 의결권

- 진행중인 Libra (가상화폐) 프로젝트의 규제 및 정치적 영향

와.. 생각보다 많은 위험요소들을 정리해 보았는데요.. 지금까지 분석한 기업들중 가장 많은 리스크 요약인것 같습니다.

먼저, 사업모델 및 매출과 관련된 리스크들을 같이 보겠습니다.. 공시자료에 의하면, 페이스북은 단조로운 (하지만 가장 강력한) 비지니스 모델을 가지고 있으며, 대부분의 매출이 "광고비"에서 나온다고합니다.

**그럼 여기서 질문이 있습니다. 최근 코로나로 인해 많은분들이 재택근무 혹은 일을 쉬며 집에 있으면서, 전세계에서 페이스북 활성유져들의 숫자는 전년대비 14% 증가하였습니다. 그럼 14%의 사용자수가 늘어났다고, 매출도 비례해서 늘어났을까요?

정답은 '알수없음' 입니다.

그 이유는 위에서 정리된 페이스북의 비지니스 모델때문인데요.. 기업들의 광고에 의존하는 페이스북.. 하지만 광고주들이 코로나 및 경기침체로 매출이 줄어드니, 각각 광고/마케팅 비용을 줄였고, 이것이 페이스북에게는 매출 감소라는 결과로 이어질수 있다는점 입니다.

페이스북은 공시자료에 이런 문구를 적었습니다. "You should not rely upon our past quarterly financial result as indicators of future performance"

번역하면, 자기들도 앞으로 매출이 어떻게 될지 전혀 예측할수가 없으니, 이전 재무자료를 의존해서 투자하면 안된다!

***또 한가지 치명적인 단점은, 기술발달에 의한 광고 Block 기능의 활성화입니다.

최근 기술발달로, 많은 Desktop 유저분들이 Ads Block 등등 광고표시를 제한하는 기능을 사용하고 있습니다.

이것은 페이스북 처럼 광고매출에 의존하는 기업들에게는 정말 충격적이고 절망적인 기능인데요, 페이스북은 현재 이런 기능에 대처할 방향 등을 고려하고 있는것으로 보여집니다.

또한, 페이스북은 '정치적 리스크'가 있습니다. 전세계 1/3의 인구가 사용하는만큼, 영향력이 엄청 큰데요, 실제로 중국과 같은 공산주의 국가에서는 페이스북 서비스를 금지하고 있습니다.

많은 분들이 아시겠지만, 페이스북은 리브라 라는 가상화폐를 개발하여 전세계를 상대로 금융 사업을 계획하려는 승부수를 띄었는데요. 달러라는 기축통화를 중심으로 금융 패권 영향력을 내고있는 미국 정부와는 정말 심각하게 대립하고 있는 양상입니다. 전세계인 1/3이 사용하는 페이스북에서 리브라라는 가상화폐를 제공하면, 달러라는 화폐의 가치가 떨어질 수 있다고 보니까요.

어찌됫든, 정부와의 대립은 예상치 못한 규제 및 세금문제 등으로 곤란할수있습니다.

마지막으로, 페이스북은 심화되는 경쟁 (스냅, 틱톡 등등)과 너무나도 많은 사용자들로 인해 전세계에서 지적재산권을 비롯해 다양한 종류의 claim과 소송이 들어오고 있고, 이에 대응하는 비용은 해가 갈수록 커진다고합니다.

2. 서비스

페이스북이 제공하고 있는 서비스의 종류입니다. WatsApp, Facebook, Facebook massenger, Instagram 등등 아이콘만 보아도 모두가 알수있는 그런 앱들이지요 ? 지금 글을 읽으시는 분들 중에서 저 5개의 앱들 중 하루에 한번이라도 접속 안하는 앱이 있을까요 ? (물론 한국분들은 카카오톡을 사용하니 WatsApp은 안쓰시겠지만요)

1. 매출 구조

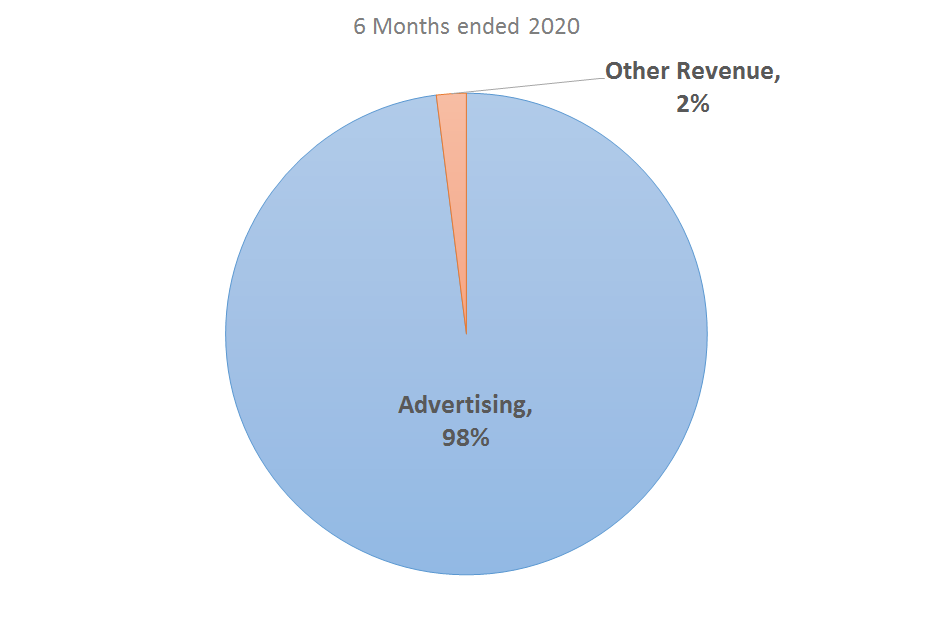

공시자료에 제공된 페이스북의 2020년 상반기 상품별 매출구조입니다.

공시자료에 의하면 페이스북은 총 2개의 매출 구조가 있는데요,

1. Advertising (광고) - 페이스북, 인스타그램, 메신져 등을 구경하실때 'Sponsored' 라는 문구를 보신적 있으시죠? 이런식으로 기업들이 페이스북을 통해 광고를 올리며 받는 수익입니다.

2. Other revenue - 기타수익은 Delivery of consumer hardware device and net fees from developers 라고 적혀있습니다.

네... 광고비용이 전체 매출의 98%를 차지하고있으며, 이는 회사 매출에 절대적으로 보입니다. 어떤 기업이든, 매출구조가 단조로우면 영업비용 등 이익율 관리에는 좋을 수 있으나, 반대로 보면, 절대적인 매출구조에 큰 타격을 입을때 상호보완해줄수 있는 영역이 없다는것은 큰 단점 일 수 있다고 생각합니다.

다음은 지역별 매출 구조입니다.

지역별 매출에서는 북미시장이 페이스북 전체 매출의 44.8%를 담당하는 등 가장 핵심적인 지역입니다. 긍정적인 내용은, 모든 지역에서 전년도 대비 매출이 상승하였습니다

또한, 전년도는 유럽의 비중이 24.2%로 아시아의 비중인 21.8%보다 다소 높았지만, 최근들어 아시아시장의 매출 비중이 조금 더 높아지며, 북미다음으로 큰 매출이 발생한 지역이 되었습니다.

*아시아와 유럽의 매출 추세는 다음 분기 공시자료를 통해 추적해보아야겠습니다.

3. 매출 추이

좌측은 연간 (2016-2019), 우측은 분기 (19'3 - 20'2) 매출과 어닝 현황입니다.

먼저, 4년치 연간 매출 추이를 보면, 정말 기가 막힙니다.. 페이스북이 출시된지 오랜 시간이 지났음에도 불구하고, 여전히 매출은 수직상승 하고있는 중입니다. 어닝또한 2017년부터 큰 폭으로 흑자전환 된 후 꾸준히 안정적인 흑자를 유지하고있습니다.

다음은 우측 분기별 차트입니다. 2019년 4분기 역대급 매출을 찍은 후, 2020년도 상반기는 다소 주춤했으며, 이는 코로나에 의한 광고주들의 광고 중단의 이유가 큰것 같습니다.

전체적으로 매출 추이는 훌륭해 보입니다.

하지만, 위의 위험요소에서 페이스북이 스스로 공개한 본인들의 리스크가 떠오르네요..

"You should not rely upon our past quarterly financial result as indicators of future performance"

<재무분석>

1. Income Statement

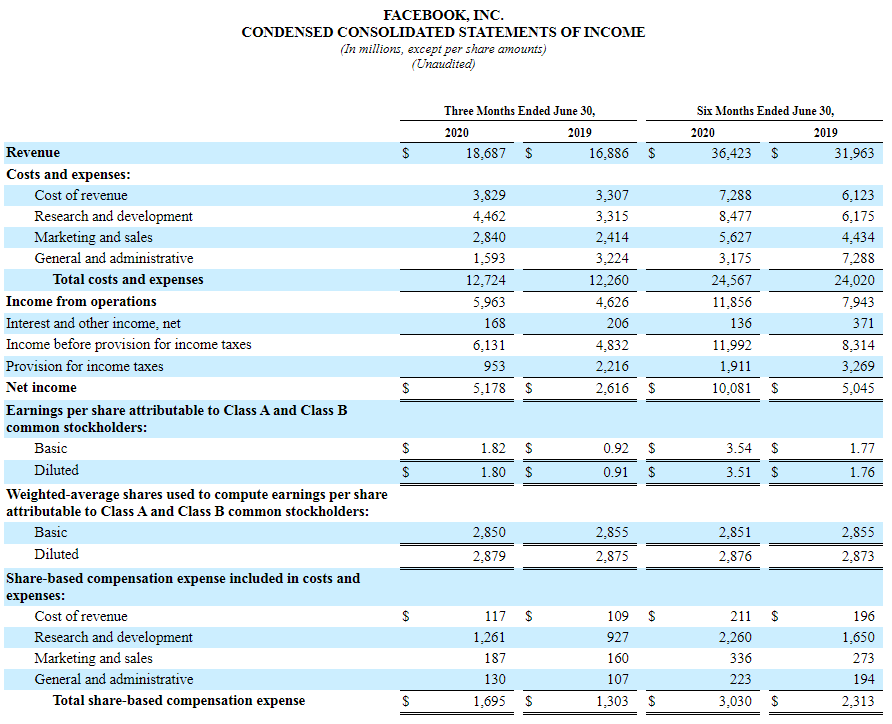

공시자료에 제공된 페이스북의 2020년 상반기 Income Statement 입니다.

2020년 상반기 기준, 전체 매출액은 전년도 대비 14% 증가하였으며, Operating Margin, Net margin은 각각 66.9%, 32.6%. 27.7% 기록하였습니다.

수익율은 영업이익율 24.85%, 순마진율 15.8%를 기록한 전년도대비 큰폭으로 상승되었습니다.

가장 큰 이유는 아래 두개에 의한 순이익 증가였습니다.

-

General and Administrative 비용이 절반으로 줄며 영업이익 증가

-

Provision Income Tax의 감소

위의 이유는 공시자료에서 찾아볼수 있는데요, 먼저 General and Administrative의 비용은 위험요소 부분에서 설명드린 Legal-related와 직원 복지와 관련된 비용이였는데요, 같은기간 직원 복지 비용이 늘어난대 비해 Legal 관련 비용이 50억불 감소되며 판관비가 56.4% 감소하는 효과를 보여줬네요.

해당 내용은 아래의 표에서 찾아볼수 있습니다.

**이 비용이 지금은 줄었지만, 언제든 다시 오를수있다는 리스크는 항상 염두해 두셔야합니다. 페이스북은 법률 소송과 관련된 문제에서 자유롭지 않아보입니다.

다음은 Provision Income Tax의 감소입니다.

위를 보시면 페이스북의 이번 Tax Rate은 16%로 전년도 39%에 대비해 크게 감소했습니다. 그 이유는 위 공시자료에 설명되어있는데요, 2019년 2분기 Altera Ninth Circuit과 관련해 추가로 낸 세금에 대한 환급액이 적용된거 같습니다.

일회성 비용들의 감소로 인해 영업이익과 순이익이 많이 늘어나 보이지만, 어찌됫든 매출또한 두자릿 수 이상 성장하는 등, 큰 위험은 보이지 않습니다. 다만 다음 분기에는 다른 변수가 없는 한, 이익율이 다소 떨어질 수 있을것으로 판단됩니다.

2. Balance Sheet

다음은 공시자료에 제공된 페이스북의 2020년도 상반기 Balance Sheet 입니다. (좌측)

2020년 상반기, 총자산은 전년도말 대비 4.7% 상승 하였고 동기간 유동자산이 2.9% 상승하였습니다.

유동자산중에는 현금 및 현금성 자산이 10.3% 증가하였고, 매출채권은 은 21.4% 감소하였습니다.

자산이 4.7% 상승하는동안 부채는 12.6% 감소한 반면 자기자본은 9.3%% 증가하는 등 자기자본 상승에 의한 자산 증가였습니다.

전체 자산중 49%의 자산이 유동자산입니다.

지금까지 분석하면서, 자산이 증가하는동안 부채가 감소하는 회사는 페이스북이 최초인것 같습니다.

****많은 회사들이 저금리 시대에 레버리지 효과로 장기부채를 늘리면서 기업 운영에 사용 (투자, 배당금 등)한것과 달리 페이스북은 장기부채를 극도로 자제하는 인상을 보여줬습니다.

위의 스크린샷은 공시자료에서 발표한 페이스북의 장기부채입니다. 와우,... 페이스북은 2016년 4년만기의 20억불 짜리 신용대출을 발급 후 지금까지 단 한번의 장기부채를 신청한적이 없는것으로 파악됬습니다.

저는 개인적으로, 페이스북이 본인들의 현금흐름에 굉장히 큰 자신감이 있거나 추후 다른 공격적인 투자를 할 생각이 적다는것으로 해석하는데요, 다른 계정에는 큰 변동이 없는것으로 보아 다른 인수합병 및 시설투자는 안한것 같으므로 바로 Cash Flow로 넘어가서 이유를 찾아보겠습니다.

-재무비율 요약

|

Current Ratio |

602% |

|

Quick Ratio |

602% |

|

Inventory Turnover |

N/A |

|

ROE |

22.90 |

|

ROA |

17.56 |

|

Debt to Equity |

0% |

|

부채비율 |

26% |

진짜 재무비율을 보면 미쳤다는 생각밖에 안드네요.. CEO가 많은 주식을 보유해서 그런지.. 이걸 보면 그냥 보수적인 개인 가정 가계부를 작성하는것만큼 재무적으로 안전하다고 평가할수있네요. 성장형 회사에서는 보기 힘든 재무제표인것은 확실합니다. 정말 안정적이네요.

3. Cash Flow

페이스북의 2020년 상반기 현금흐름표 입니다.

Operating cash flow는 149억불 증가 - 일단 영업활동 현금흐름은 Net income이 100억불을 기록하면서 전체 영업현금흐름의 68%를 순이익이 담당하는 등 퀄리티가 좋은 현금흐름표 인것같습니다. 또한 Income statement에서 언급했던 이전에 발생한 Legal 비용이 순이익에 +로 기입됨에 의해 Legal Accrued expense 는 현금흐름에서 -로 처리 되었습니다. (이번 분기에 실제 발생한 현금흐름이 아니니)

이것을 제외해보면, 다음 분기 페이스북의 현금흐름은 더 좋아질 것으로 예상됩니다.

Investing cash flow는 83억불 감소 - 다른 데이터센터에 필요한 PPE와 marketable securities 등을 구입하며 감소하였습니다.

Financing cash flow는 42억불 감소 - 자사주 (Class A)의 매입으로 감소하였습니다.

결과적으로 최종 현금은 전년도 대비 54% 증가한 216억불을로 마무리 하였습니다.

우와.. 훌륭한 퀄리티에 의한 영업 현금흐름과, 꾸준한 투자, 그리고 이익잉여금으로 꾸준히 자사주 매입. 이보다 훌륭한 캐쉬플로우가 있을 수 있을까요?

생각보다 투자에는 비용을 많이 쓰지는 않았지만, 전체적인 현금흐름표는 건전한 회사의 모범답안인것 같습니다.

이 막대한 현금을 향후 어디에 투자하고 어떻게 사용할지 궁금하네요.

<주가 분석>

1. 5년차트

페이스북의 5년차트입니다. 10/3/2020년 기준 $259.94 마감하였으며, 이는 20년도 3월 코로나로 인해 폭락한 시점 기준 약 73.6%가량 상승한 수치입니다. 최근 52주 기준 High @ $304.67 / Low @ $137.10 를 기록하였고, 고점대비 저점은 122% 가량 차이가 있었습니다.

2. 분석가 점수

페이스북은 총 38명의 전문분석가들이 의견을 내놓았는데요, 3명이 Buy, 4명 이 Hold, 1명이 Sell 의견을 내놓았으며 최종 등급은 Strong Buy로 나타났습니다..

Low @ $195/ High @ $335으로 평균 $295.82정도의 주가를 예상하였습니다. (참고로 10/3 기준 현 주가는 $259.9)

전문가 의견만 본다면 앞으로 평균 13.8%가량 상승할 룸이 있어보입니다. (전문가 의견을 맹신하지는마세요~)

오랜만에 나오는 10점만점의 10점입니다

전문 블로거들은 92%라는 압도적 긍정적인 의견을 보였지만, 언론은 45% 긍정적 평가를 주는 등 살짝 시선이 갈렸습니다. 하지만 기술점수와 펀더멘털 점수를 고르게 받아, 결과적으로는 10점만점을 받았네요.

3. 기관투자자 보유지분

기관보유자 비중은 78.54%로 지금껏 다뤄왔던 모든 회사보다 컸던것 같습니다. (펩시는 71.9%)

4. P/E Ratio

마지막으로 페이스북의 PE Ratio입니다. 31.5%를 기록하였으며, 1진 친구들인 구글, 마이크로소프트, 넷플릭스 그리고 아마존보다는 낮은 수치를 기록하였습니다.

<결론>

오늘은 미국 주식과 친구되기 프로젝트 제 10탄!으로 전세계 1/3의 인구가 사용하고있는 소셜네트워크 서비스를 제공하는 회사... 무서울정도로 큰 파괴력과 영향력을 가지고있는 페이스북에 대해 분석해보았습니다.

간만에 정말 기분이 좋았습니다. 지금껏 분석한 회사들은, 처음에 서두를 작성할때는 오? 괜찮네? 훌륭한데? 를 외치다가.. 후반 재무제표등으로 넘어가면서 불안한점을 많이 보였었는데요..

페이스북은 그 반대였습니다.. 회사가 공개한 위험요소와 매출구조를 보면서.. 아.. 위험하네 이회사.. 라고 생각했지만, 재무제표를 보고 생각이 180도로 바뀌었습니다.

저도 경험이 적고, 아는 지식이 부족하지만..페이스북의 재무제표는 마이크로소프트보다 더 훌륭했고 안정적이였습니다.

Income Statement, Balance Sheet, Cash Flow. 어떤거 하나도 부정적으로 보이지 않을정도로 탄탄했습니다. (제가 놓친부분이 있거나 잘못 해석한 부분이 있으면 댓글로 피드백 꼭 부탁드려요! 같이 공부해요 ㅠㅠ)

2016년부터 추가 장기부채 액수가 '0' 이고 심지어 지금 보유한 장기부채도 사용액수가 '0'라는게 믿겨지십니까?

Current Ratio는 602%이며, 부채비율은 26%로 자산의 대부분이 자본으로 구성되어있고, 꾸준히 자사주를 매입하고 있는 회사입니다.

이 모든 운용을 Net Income을 비롯한 영업활동에 의한 현금흐름으로 커버합니다. 이게 말이 되나요? 넷플릭스와 애플편을 보신분들은 저와 같이 놀라고 있을것입니다.

칭찬만 하면 안되니, 단점도 적겠습니다. 위에서 여러가지 리스크 요인이 언급됬지만, 가장 큰 문제는 역시 단조로운 매출구조입니다. 전체 매출의 98%가량이 광고에서 오는 등 페이스북은 위험한 외줄타기 영업을 하고있습니다. 광고매출에 큰 타격이 온다면, 회사 자체가 휘청거릴수도 있다는 뜻이지요. (Ads Block등도 위협적입니다)

또한, 이미 많은 사용유저의 확보로 신규사용자의 숫자가 더딜수도 있을수있다는점도 리스크입니다.

그래서 페이스북은 꾸준히 여러가지 사업방법을 모색하고있는것 같습니다. 향후 수십년을 먹여살릴수 있을... 그런사업..

그 핵심이 리브라.. 가상화폐겠지요?

위에서 언급한대로 가상화폐 비지니스는 기존의 정치권에 큰 반발을 살수 있어 단기가 될지 장기가될지 아니면 영원히 불가능할지.. 아무도 모르는일이므로 저는 현재 투자를 할때 크게 고려하지 않으려 합니다.

과연 페이스북이.. 본인들이 보유한 풍부한 현금과 유동성을 바탕으로.. 앞으로 어떤 행보를 보일지.. 굉장히 기대가 됩니다. 어떤 회사를 인수하고 어떤 사업에 뛰어들지..

*지금보다 앞으로가 더 기대되는 회사입니다.

**오늘도 귀한 시간 내주셔서 감사합니다!

어제 포스팅한 코카콜라편을 보지 못하신분은 시간내어 읽어주세요^^

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)

'(주식) 미주친 프로젝트!' 카테고리의 다른 글

| [미주친] 미국 주식과 친구되기 #12탄! - AMD 암드 (Advanced Micro Devices) (11) | 2020.10.06 |

|---|---|

| [미주친] 미국 주식과 친구되기 #11탄! - 구글 주식 (Google) (12) | 2020.10.05 |

| [미주친] 미국 주식과 친구되기 #9탄! - 코카콜라 주식 (Coca-cola) (21) | 2020.10.03 |

| [미주친] 미국 주식과 친구되기 #8탄! - 넷플릭스 (Netflix) (12) | 2020.10.01 |

| [미주친] 미국 주식과 친구되기 #7탄! - 스타벅스 (Starbucks) (6) | 2020.09.30 |