[미주친] 미국 주식과 친구되기 #19탄! - 스퀘어 (Square, Inc)

안녕하세요 미주친의 Cephas입니다!

이번 19번째 포스팅은 신용카드로 대표되는 기존 결제 체제를 무너뜨리고 새로운 결제 생태계를 구축하고 있는 스퀘어 (티커: SQ)를 분석해보겠습니다!

스퀘어는 트워터의 공동창업자로 유명한 '잭 도시'가 2009년 창립한 모바일 결제회사 입니다.

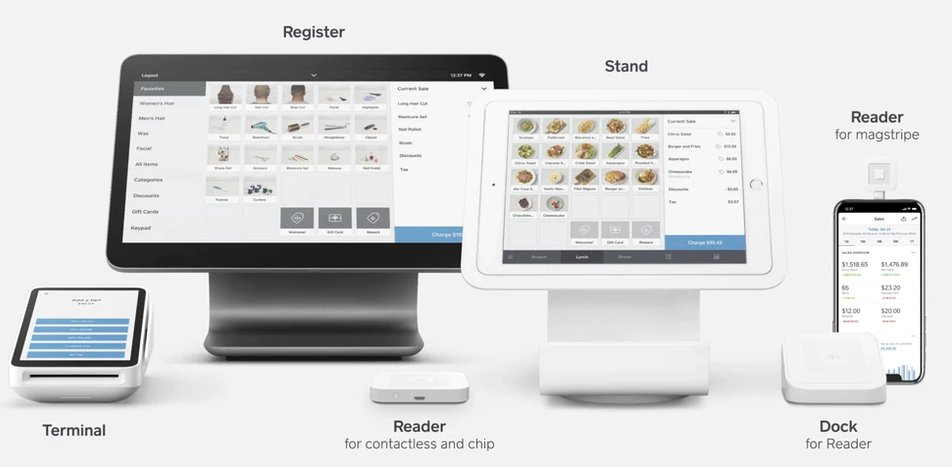

스마트폰과 연결해서 사용할 수 있는 모바일 POS*단말장치로 시작 하였고, 지금은 중소기업 대출에 송금서비스 까지 진출 하며 '핀테크'의 선두주자로써 기대받고있는 회사입니다.

*POS: Point of Sales의 약자로 가판대에서 제품 판매를 기록하면서 재고관리, 수익 등 다양한 정보관리를 제공해주는 시스템입니다. 이렇게 운영과 관련된 많은 시스템을 지원하여, 소상공인 자영업자와 개인사업자에겐 없어서는 안될 제품이 되었지요.

값도 저렴한 다양한 제품들로 진입장벽을 크게 낮추었고, 간편한 UI로 처음 사용하는 사람들 또한 쉽게 제품을 사용할 수 있어, 시장의 점유율은 꾸준히 늘어나고 있습니다.

위의 표는 스퀘어의 사업부문을 보기 쉽게 나타내는데요, 스퀘어는 크게 'Seller' 와 'Cash App' 두가지 부문의 사업을 영위하고 있습니다. 'Seller'는 위에서 설명한 POS와 관련된 사업으로, 고객(개인, 상인, 기업등)이 비지니스를 운영할때 필요한 다양한 서비스 (POS, Payroll, Invoice, 크레딧카드, 대출 등등)을 제공하는 비지니스이고, 'Cash App'은 송금서비스와, 투자 등 다양한 금융서비스를 제공하는 비지니스 입니다.

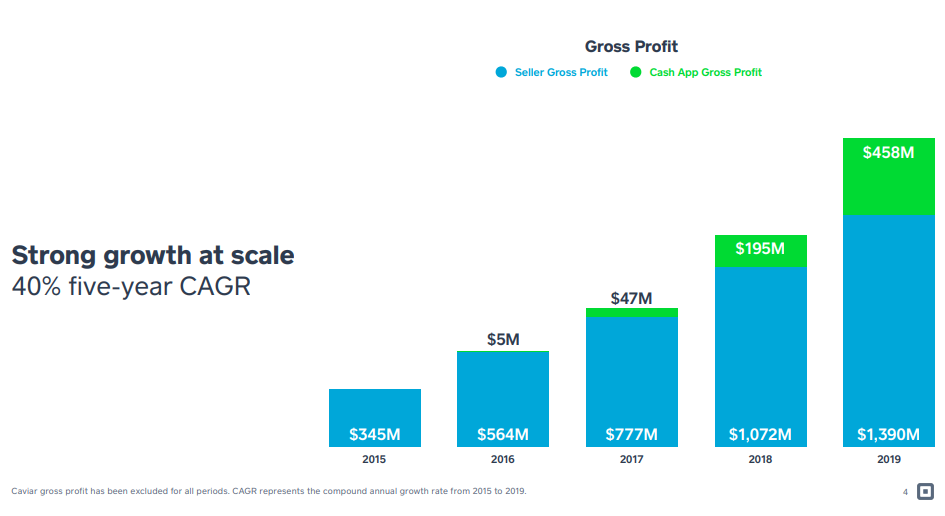

스퀘어의 최근 5년치 매출 현황표인데요, 메인비지니스인 'Seller'쪽의 매출은 지난 5년간 약 4배가 증가하였고, 'Cash App'쪽 매출또한 큰 속도로 증가하고 있는것을 볼 수 있습니다. 특히, 비대면 거래가 늘며 간편 송금 서비스 시장이 폭발적으로 증가하게 되어 'Cash App'쪽의 매출은 앞으로도 증가할것으로 예상됩니다.

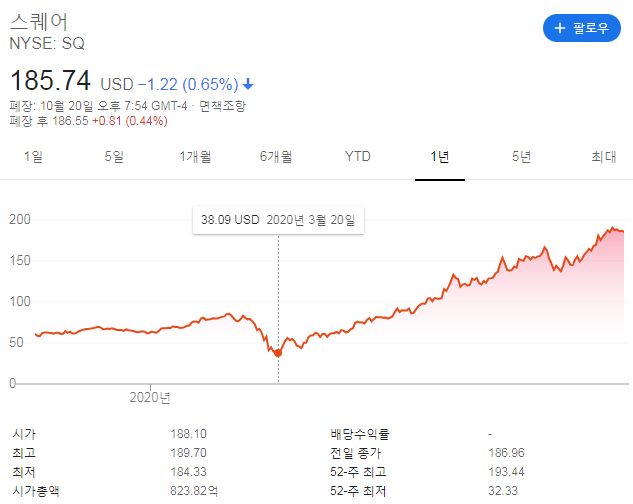

스퀘어의의 1년차트입니다. 10/20/2020년 기준 $185.74로마감하였으며, 이는 코로나로 폭락한 20년도 3월의 $38.09 기준 약 4.8배가량 증가한 수치입니다. 최근 52주 기준 High @ $193.44/ Low @ $32.33 를 기록하는 등 저점대비 고점은 498% 상승하는 등 최근들어 스퀘어의 가치가 폭발적으로 증가하였습니다.

과연 스퀘어의 사업분야와 재무상태는 어떤지.. 오늘도 분석 들어가보겠습니다!

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용으로 향후 출시예정 제품 및 미래시장에 대한 예측은 배제하고 최대한 객관적인 내용을 공유드립니다.

<사업분석>

<사업형태>

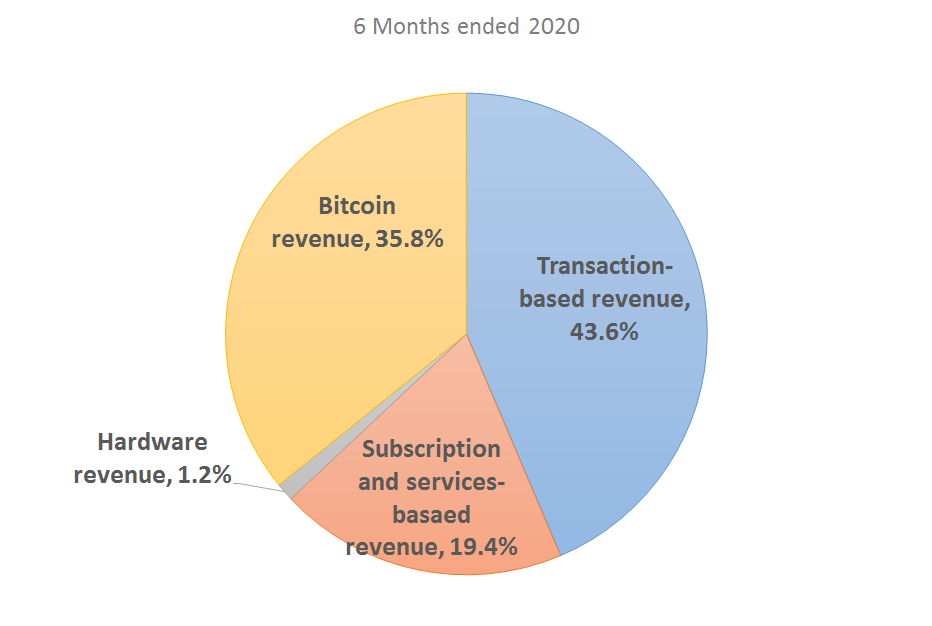

공시자료에 의하면 스케워는 자사의 매출구성을 총 4개의 카테고리로 나누었습니다.

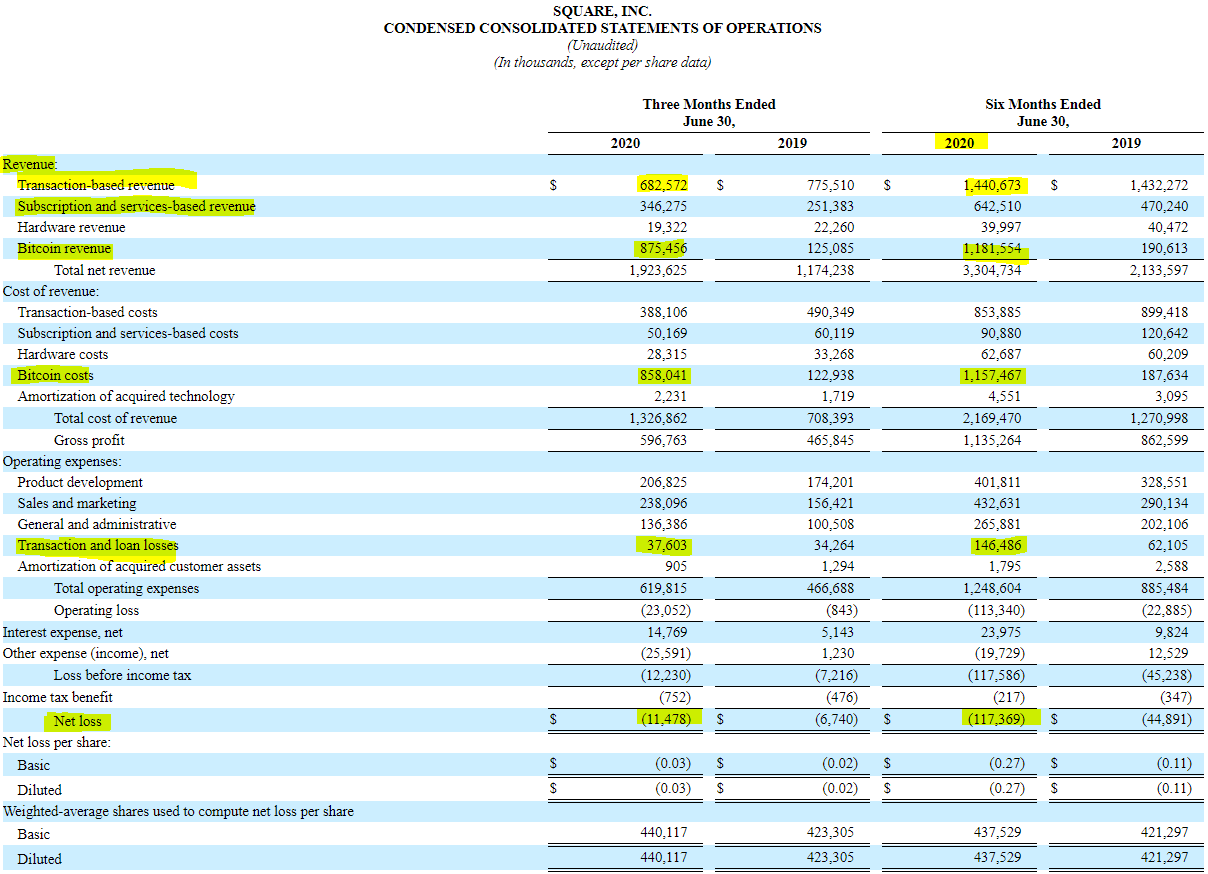

스퀘어의 2020년도 상반기 매출은 전년도 동반기 대비 55% 증가하였는데요, Transaction 매출이 1% 늘고 Hardware 매출은 1% 감소한 반면, Subscription과 Bitcoin의 매출이 각각 37%, 520% 증가하였습니다.

하지만, 최근 3개월 매출을 보면, 핵심 매출인 Transaction의 매출이 12% 감소하였고, 비트코인의 매출은 600% 증가하는 등 비트코인이 스퀘어의 전체 매출에서 차지하는 비율이 45.5%로 Transaction의 매출을 넘었습니다. (기업의 정체성을 다시 한번 생각해봐야겠네요)

그럼, 위에 나열된 스퀘어의 4가지 매출부분은 어떻게 구성되어있는지 보도록 하겠습니다.

1. Transaction-based revenue

- 스퀘어는 제공하는 POS를통해 고객들에게 transcation fee를 받게 되는데요, 전체 결제액의 일정한 비율을 Fee로 받는다고 합니다. 20년도 상반기 기준 전체 매출의 43.6%를 차지하고있습니다.

2. Subscription and services-based revenue

- 스퀘어에서 제공하는 'Cash App*', 'Square Capital**', 'Instant Transfer'를 통한 수입인데요, 대부분의 매출이 'Cash App'에 있는 Instant Deposit과 'Cash Card' 서비스의 transaction fee로부터 발생한다고 합니다. 또한, gift cards, payroll, square card와 같은 다양한 금융상품의 매출도 포함되어 있습니다. 20년도 상반기 기준 전체 매출의 19.4%를 차지하고있습니다.

*Cash App 은 모바일 송금앱인데요, 미국에서 많이들 사용하시는 벤모 (한국에선 카카오페이)와 같은 서비스를 제공합니다. 특히, Cash Card 기능이 있어서 손님들이 언제든지 캐쉬앱에 자금을 예치할 수 있게 하여 스퀘어의 현금흐름에 긍정적인 효과를 줍니다.

** Square Capital 은 일종의 대부업인데요, 고객 (Seller)들의 매출채권을 담보로 일정 금액의 대출을 지원해주며 대출 이자를 받는 서비스로써 은행 대출이 쉽지않은 소규모 영세사업자들에게는 가뭄의 단비와 같은 서비스입니다.

3. Hardware revenue

- Chip readers, register등 다양한 POS 제품등의 판매로부터 들어오는 수익입니다. 20년도 상반기 기준 전체 매출의 1.2%를 차지하고있습니다.

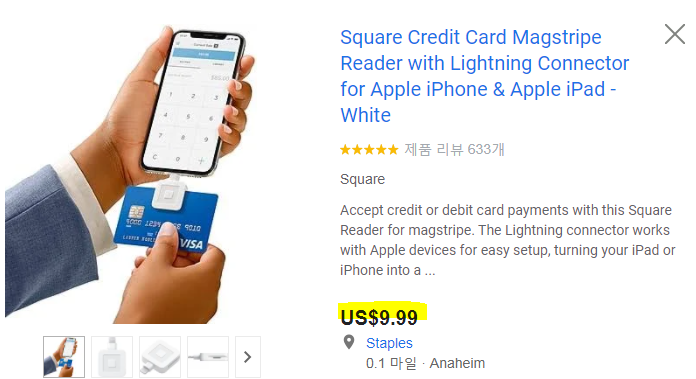

참고로 가장! 저렴한 결제 제품의 판매정보를 스크린샷 했는데요.. 핸드폰 이어폰잭에 꼽아 사용하는 스퀘어의 이 제품은 단돈 $9.99에 판매되고 있네요! 이쯤되면 모두가 장사를 할 수 있겠어요 ㅎㅎ

4. Bitcoin revenue

- 고객들은 스퀘어가 제공하는 'Cash App'에서 비트코인을 매매할 수 있으며, 제품들을 비트코인으로 결제할수도 있습니다. 고객들이 비트코인을 매매할때 스퀘어는 일정한 Fee를 받는데, 이 비지니스에 의한 수익입니다. 20년도 상반기 기준 전체 매출의 35.8%를 차지하고있습니다.

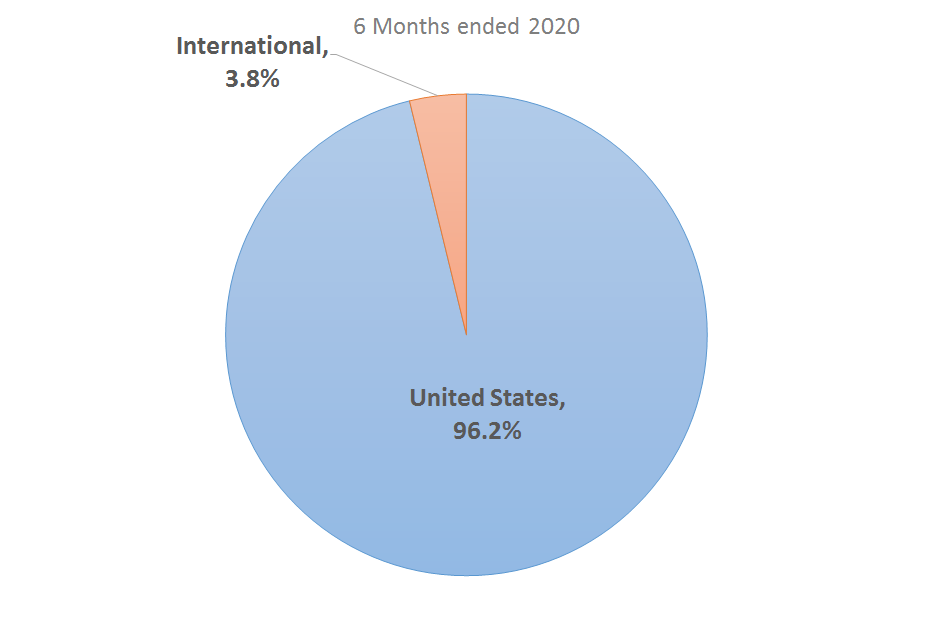

<지역별 매출구조>

20년 상반기 기준 전체 매출의 96.2%는 미국에서 발생하였는데, 전년도 95.3%대비 1%가량 더 증가한 수치입니다. 해외 매출이 25.3% 증가하였음에도 불구하고, 미국의 매출이 56.3% 증가하여 미국의 매출비중은 더 커졌습니다.

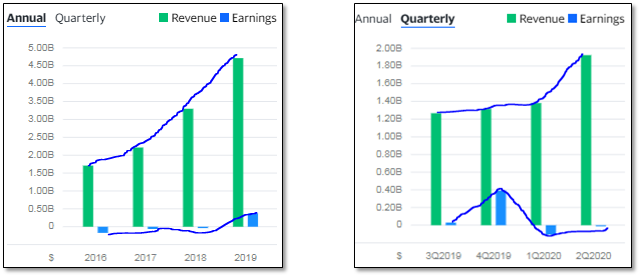

<매출 추이>

좌측은 연간 (2016-2019), 우측은 분기 (19'3 - 20'2) 매출과 어닝 현황입니다.

지난 4년간 스퀘어의 매출은 급진적으로 증가하였고, 2019년에는 3년만에 매출이 3배정도 증가하였습니다. 2018년까지 수익은 못내고 손실만 내고 있었는데, 2019년에 들어서 흑자전환을 하게 되었습니다.

최근 4개분기 매출현황을 보면 꾸준히 증가하다가 20년도 2분기 코로나 사태가 터지면서 매출은 오히려 크게 증가하였지만, 20년도 1분기부터 다시 적자전환을 하게 되었습니다.

여기서 조금 이상한 부분이 있지요?

위에 사업개요에서 잠깐 언급을 했는데, 20년도 2분기에 스퀘어의 transaction과 관련된 매출은 전년대비 12%감소하였으나, 비트코인 부분에서의 매출이 600% 증가하였습니다. 그럼 최근 분기의 매출증가는 스퀘어의 핵심 사업이 아닌 비트코인에 의한 매출 상승인것을 알수 있는데요.. 도대체 그럼 무슨일이 있었던것일까요?

이 이유는 최근 환율의 변동이 심해지며 비트코인등 가상화폐의 가치가 다시 높아지고 있어서인데요,

아래의 차트는 비트코인의 최근 가격 변동표입니다. 2020년 4월 (2분기 시작)부터 비트코인의 가격이 크게 늘어난 것으로 보입니다. 아마 이로인해 비트코인의 매매가 더 활성화 되면서 스퀘어의 비트코인 사업부문 매출이 더 커진것이라고 추측할 수 있습니다.

제 글을 꾸준히 읽으신 분은 예상하시겠지만, 저는 여기까지 봣을때, 개인적으로는 스퀘어라는 기업에 높은 점수를 줄 수 없을 것 같습니다. 스퀘어가 무엇을 전문으로 하는 회사인지 다시한번 정의를 해봐야 할것같습니다. 사업부문이 다양한것도 좋지만, 그래도 기업의 정체성과 핵심 사업 부문은 꼭 존재해야 한다고 생각합니다. 핀테크라는 좋은 변명으로 이것저것 다 시도하는것은 좋지만, 모바일 결제 회사로써.. 모바일 결제 사업부문의 매출 증가가 기본 base이고 핵심이라고 생각합니다. 하지만, 최근 스퀘어의 모바일 결제 사업부문의 매출은 12% 감소하였지요? 이 매출을 비트코인이라는 다른 곳에서 뗌빵하였고, 오히려 20년도 2분기 기준 비트코인이 전체 매출에서 차지하는 비율이 결제 사업부문을 능가했습니다. 스퀘어가 가상화폐 거래소나 금융 투자 전문 회사라면 이것은 좋게 평가 할 수 있겠지요.. 하지만 제가 봤을때 스퀘어의 최근 이런 급성장 하는 매출은 '눈속임수' 라고 생각됩니다.

자 그럼, 매출은 저렇게 증가했는데, 도대체 왜?! 스퀘어는 적자를 냈을지.. 궁금하지 않나요? 그 이유를 한번 찾아보고 다시 이야기 이어가보도록 하겠습니다.

<재무 분석>

<Income Statement>

10-Q에서 제공된 스퀘어의 Income Statement입니다.

일단, 20년도 상반기 기준 스퀘어의 전체 매출은 54.9% 증가하였고, 최근 3개월의 매출 (4-6월)도 전년도 동기 대비 63.8% 증가하는 등 폭발적인 매출성장을 보여주었습니다.

20년도 상반기 기준 스퀘어의 전체 매출총이익은 34.4%를 기록하였습니다. 매출총이익은 전체매출에서 COGS만 제외한 값입니다.

하지만, 사업부문별로 자세히 보시면,

Transaction-based의 매출총이익은 40.7%,

Subscription and Service based의 매출총이익은 85.9%,

Hardware의 매출총이익은 -56%,

Bitcoin의 매출총이익은 2% 였습니다.

네, 스퀘어는 핵심 사업부문인 Transaction-based와 Subscription and Service based의 매출총이익이 각각 40.7%와 85.9%로 말도안되는 이익율을 보여줍니다. Hardware의 매출총이익은 전체 매출에서 차지하는 비중도 적고, 이 사업 부문은 스퀘어의 핵심 사업부문의 점유율향상과 매출증대를 위한것 때문이기에 이해를 해주고 넘어가겠습니다.

여기서 지켜봐야할 것은 비트코인의 매출총이익입니다. 네. 비트코인 부문의 매출총이익은 2%입니다. 영업이이익이나 순 수익이 2%인것이 아니라, '매출총이익'이 2%입니다. 비트코인의 최근 3개월치의 매출총이익을 보시면 1.9% 입니다.

위에서, 스퀘어의 전체 매출 증가는 비트코인에 의한 매출 증가라고 확인이 되었죠?

그런데 비트코인의 매출총이익은 딸랑 1.9% 밖에 되지않습니다.

재무제표를 조금 보신분들.. 혹은 사업을 하시는 분들은 매출총이익 1.9%가 의미하는바를 잘 아실거라고 생각합니다.

여기서 판관비 및 연구개발비와 같은 영업비용을 빼고, 이자비용과 세금까지 빼게 되면 이것은 무조건 적자가 될 수 밖에 없는 수치입니다. (1인 기업에 유틸비용, 렌트비, 연구비용, 대출 하나도 없고 세금을 안내도 100원의 매출을 내면 1.9원밖에 못버는 구조에요)

저는 스퀘어라는 기업을 잘 모르고, 이 기업의 성장성과 미래가치는 잘 모른다는 점을 다시한번 분명히 밝히고, 있는 그대로의 현 상태 (최근 4년과 최근 분기 기준)만 보았을때, 이 기업은 무엇인가 잘못가고 있다고 생각합니다.

수익성이 크지 않는 비트코인 부문에서의 매출 급증으로 전체 기업의 매출이 뻥튀기된것과 같은 눈속임을 하였는데, 못된 회사들은 이런곳에 중독되고 이런 매출증가의 뽕맛(?)을 느끼게 되면서 기업 본연의 영업에 소흘히 될 수 있다는 점 염두해야합니다. 매출총이익이 40.7%와 85.9%를 기록하는 핵심 사업부문에 더 크게 집중해야할텐데 말이지요..

이것은, 우량주 주식으로 재미 못보니 자산의 일부를 페니스탁이나 옵션거래에 집중하며 수익을 증가시키는 다소 위험한 생각일수도 있다고 봅니다.

물론 스퀘어의 경영진들은 더 큰 비젼을 꿈꾸고 더 깊고 훌륭한 계획이 있지만, 투자를 시작하려는 제 입장에서는 정말 꺼려지게 되는 요소인것은 확실합니다.

결국 아니나 다를까.. 영업비용들을 처리하고 나니 스퀘어의 20년도 상반기 영업이익은 1억불 적자를 기록하였습니다. 영업이익이 1억불 적자니 순이익은 뭐 말 할필요도 없겠지요? 당연히 최근 3개월도 적자를 기록하였구요.

매출은 괴물처럼 늘어나지만, 이익은 하나도 못내는.. 겉만 삐까뻔쩍한 속빈강정이라는 뜻입니다.

제 포스팅을 꾸준히 보신분들은 이해하시겠지만, 만약 이 기업의 핵심 매출이 증가하면서 다른 연구비용과 미래투자를 위한 비용증가에 의해 적자가 나는기업들은.. 저는 칭찬합니다. 그렇지만 제가 아는 수준에서 스퀘어는 뭔가 잘못되고 있는것 같습니다. 이 기업의 주가가 코로나 관련 저점대비 5배가 증가했다는것은 더더욱 이해할수가 없구요.

또한, 한가지 더 보아야할 점은 "transaction and loan losses" 입니다.

위에 사업부문에서 설명한것처럼 스퀘어는 소규모 상인들에게 매출채권 담보로 소액 대출을 해준다고 했지요? Squalre Capital 사업부문에서요.. loan losses는 말 그대로 그 빌려준 대출금에 떼인겁니다. 받아야하는 원리금을 받지 못하여 손실처리 난건데, 공시자료에 의하면, 코로나때문에 중소기업들이 큰 타격을 받으며 이 금액이 44%로 급증했다고 합니다. 뭐.. 크게 생각하지 않으실수도 있지만,

스퀘어는 제품 거래를 통한 수수료를 받고, Seller에겐 매출채권을 통해 대출등을 해주며 돈을 받는 기업이에요.

이 기업이 과연 코로나 사태에서 안전하고, '코로나 수혜주'라는 칭호를 받을 수 있을까요?

뭐.. 평가하기 나름이겠지만.. 저는 개인적으로 questionable하다고 생각됩니다. 물론 비대면 거래가 많아지고 모바일 송금시장이 커지긴 하지만, 어디까지나 스퀘어의 고유 비지니스는 '결재' 비지니스라는점을 잊으면 안됩니다.

그것도 중소기업을 대상으로하는 기업이라는 점에서 저는 스퀘어가 코로나의 수혜주가 아닌 피해주로 볼 수 있을것 같습니다. (제가 산업을 잘 몰라서 비판만 하는것일 수 있으니 다른 의견 있으신분은 언제든 댓글로 바로잡아주세요!)

기술개발에 의한 투자는 전체 매출에서 14%가량을 차지했는데, 그래도 이 점은 높게 평가 하고 싶습니다. 작년대비 비중은 1%가량 줄었으나, 절대적인 액수에서는 35% 증가하였네요.. 핀테크에서는 지속적인 연구개발이 중요한것같습니다. (이렇게라도 장점을 하나는 넣어서 마음이 편하네요)

<Balance Sheet>

스퀘어의 Balance Sheet입니다.

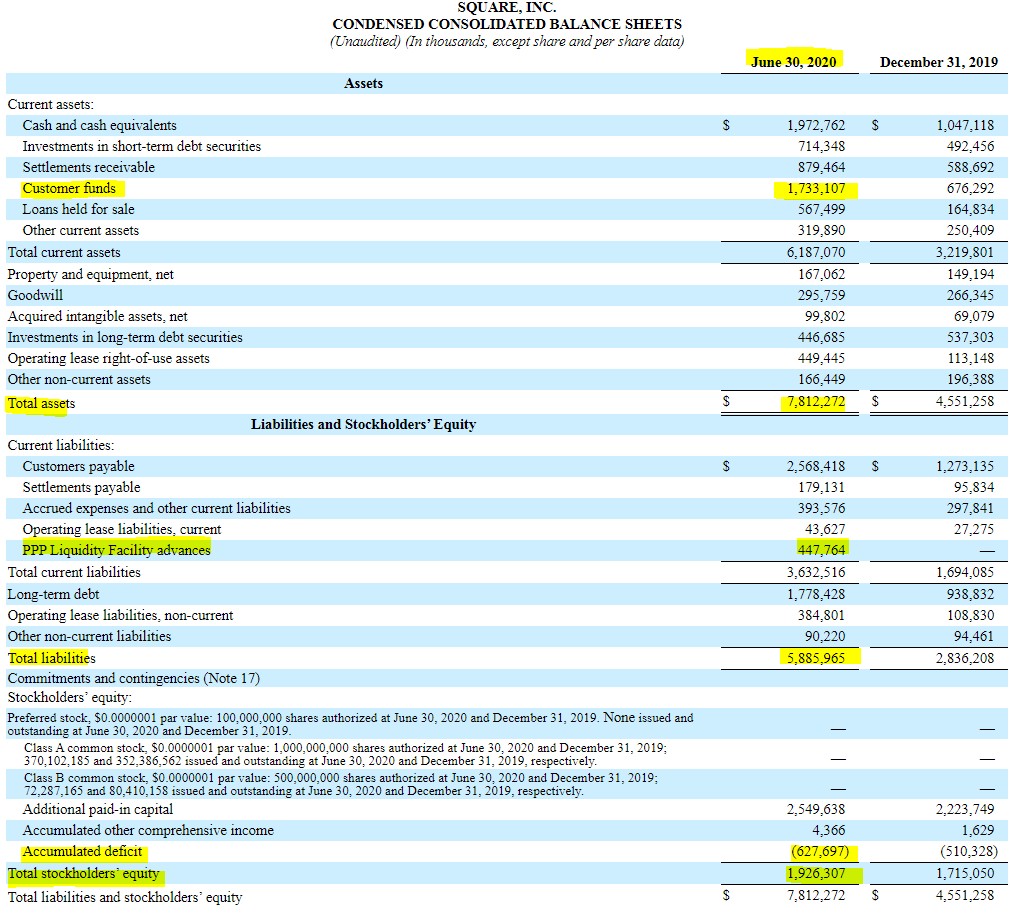

2020년 6월말 기준 스퀘어의 총자산은 전년도 대비 71.7% 증가 하였고 동기간 유동자산은 92.2% 증가하였습니다.

전체 자산중 79.1%가 유동자산이였으며, 현금성 자산은 전체 자산의 25.2%수준으로 유동성은 굉장히 좋았습니다.

다음은 장기부채 입니다.

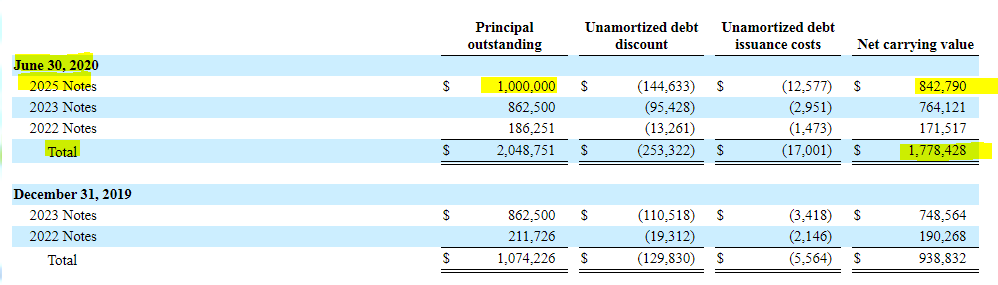

스퀘어의 장기부채는 전년대비 89.4% 증가한 17.7억불을 기록했는데요, Note를 10억불 짜리의 2025년 만기 노트를 발행했네요.

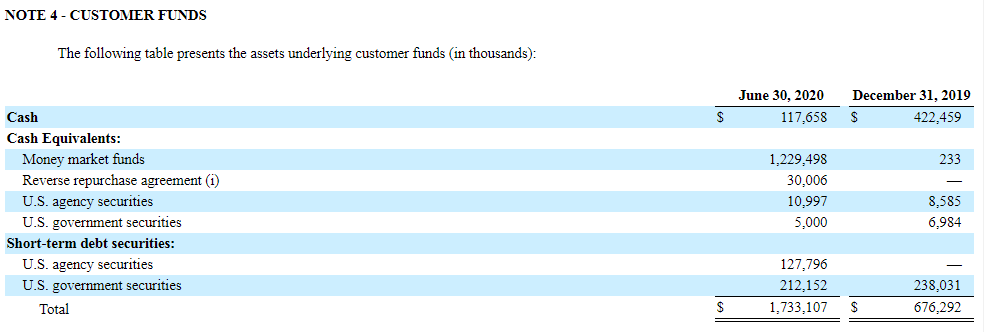

자산에 Customer Funds라는 계정이 있는데, 이것은 고객들이 스퀘어의 'Cash App' 등에 넣어두는 예치금 등으로 스퀘어는 이 돈의 대부분을 유동성이 좋고 조금이나마 수익도 있는 Money Market Funds로 넣어놨습니다.

하지만, 이 돈은 예치금으로써 고객이 필요하면 다시 돌려줘야 하는것으로, 부채에 Customers payable에도 같이 기록이 되며, 이런 이유로 인해 부채의 Customers payable 항목도 전년대비 101% 증가하였습니다.

또한, 신기한점이 있었는데, 혹시 이라고 아시나요? Paycheck Protection Program Loan의 약자로, 이번 코로나로 인한 피해에 미정부에서 경기부양 목적으로 3개월간 기업의 종업원들의 임금을 지불 할 목적으로 대출을 지원해주는 프로그램인데요, 재미있게도 스퀘어도 SBA의 지원을 받아 손님들에게 PPP 대출을 해주었네요? ㅎㅎ PPP 대출이 Asset의 Loans held for sale 계정에 잡혀있다고 합니다. 이거에 대한 부채는 4.4억불 가량의 PPP Liquidty Facility Advance 계정에 찍혀있구요. 은행만 해주는 프로그램인줄 알았는데, 굉장히 흥미롭고 재미있네요 ㅎㅎ (참고로 저는 은행에서 일하는데, PPP 기간동안 죽는줄알았습니다..

마지막으로!!

스퀘어는 자기자본에 6억불의 Accumulated Deficit (누적결손금)이 있었고, 전년도 5억불 대비 결손금이 더 커지고 있었습니다. 누적결손금은 지난번 AMD때에서도 설명을 했는데요,

간단하게 말씀드리면, 수익으로 이익을 쌓는게 아니라 마이너스통장을 갚아나가는 구조입니다.

****여기서 중요한점은!!! 회사의 결손금은 나중에 이익이 발생할 때 우선적으로 갚아야 하며, 이 결손금을 갚기 전까지 회사의 이익은 배당금 또는 어떠한 방법으로 나갈수 없습니다.

P.S) 이거 다 갚기전까지 스퀘어에 배당금은 꿈도 꾸지마세요

Current Ratio | 170% |

Quick Ratio | 170% |

ROE | -1.2% |

ROA | -0.36% |

Debt to Equity | 92% |

부채비율 | 305% |

전체적으로 스퀘어의 부채비율은 305%라는 큰 수치를 기록하였고, ROE와 ROA는 각각 마이너스를 기록하고, 화룡점정으로 6억불의 누적결손금이 잇었습니다. 이 결손금은 전년대비 더 증가했구요.

개인적으로 보았을때, 스퀘어의 재무상태도 별로 건전해보이지 않습니다. Current Ratio가 170%이지만 이것은 위에서 설명한대로 고객들의 예치금이 대부분이고, 이 금액은 언제 빼가도 이상할게 아닌 금액입니다. 거기에, 현금흐름표에서 확인하겠지만, 현재의 현금 중 10억불 가량은 신규 Note발행에 의해 증가한것이구요.

부채는 증가했지만, 비정상적으로 매출이 증가한 구조에 적자를 내고있는 기업이라 좋게 평가하진 못할것같습니다. (향후 성장성은 논외로 두겠습니다)

여기까지 하고 현금흐름표로 넘어가겠습니다.

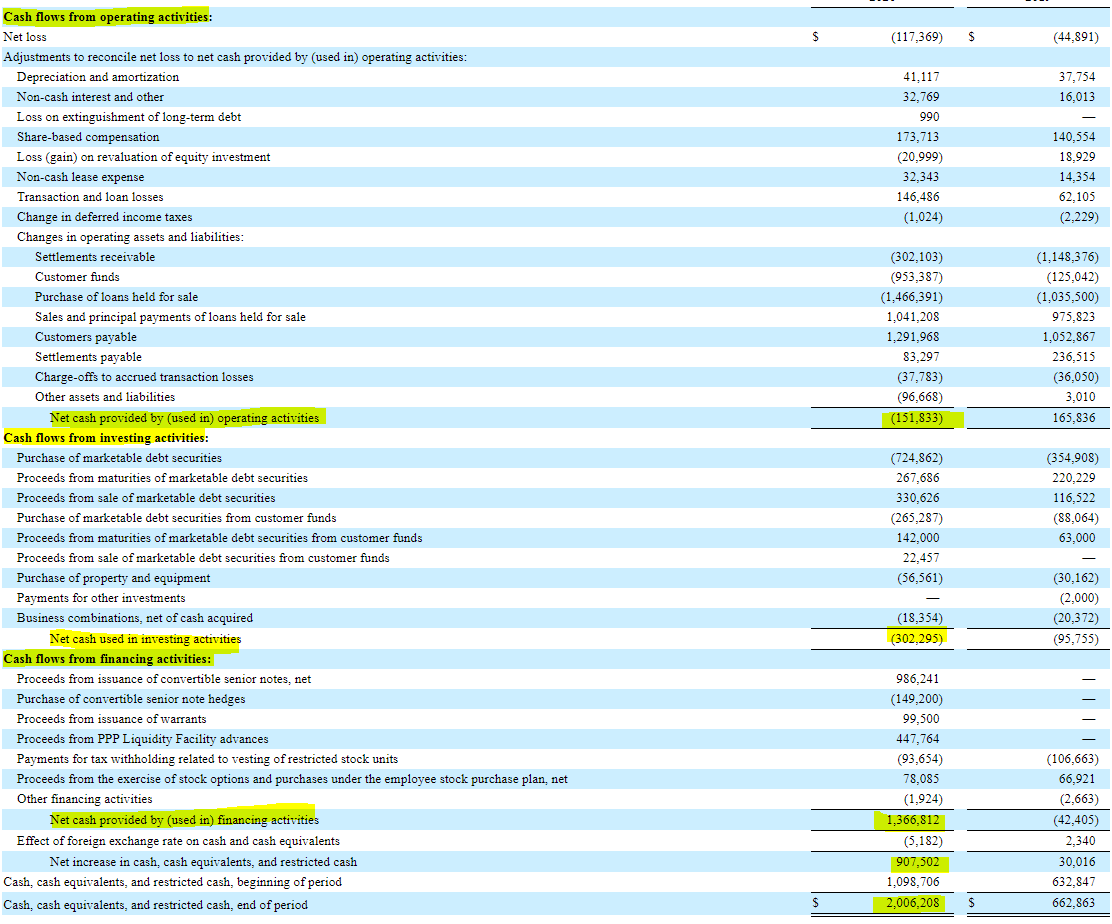

<Cash Flow>

Operating Activities로 1.5억불 감소 - 순적자 1.1억불로 인한 순적자가 치명적이였지만, 사실 이번 1.5억불 감소에는 나름 변명의 여지가 있습니다. 위에서 설명한대로, 스퀘어는 이번에 약 4억불 가량의 PPP 대출지원을 했는데요, PPP 지원으로 인해 일시적인 현금감소로 영업활동에서는 현금흐름 타격이 조금 더 커보입니다. 그런데 이 금액은 아래의 Financing Activity에서 다시 Add-back 되니 일시적인 마이너스로 볼 수 있을것 같습니다. 하지만 어찌됬든 순적자 1.1억불은 타격이 크지요?

Investing Activities로 3억불 감소 - 여러 투자상품을 사고 팔았으며, 서버데이터용 PPE를 지속적으로 구매하고있다고 합니다.

Financing Activities로 13.6억불 증가 - 위에서 설명한 10억불 가량의 장기부채로 인해 증가하였구요, PPP관련 4억불 지원도 여기서 Add-back 됬습니다. PPP는 SBA에서 전액 공제해주는 Forgiveness 대출입니다. (SBA에서 직접 발행해주지.. 왜 금융기관을 통해서 보내서..)

전체적으로 현금은 9억불 증가하였고 기말 기준 20억불의 현금을 가지고 잇었습니다. 하지만 이 중 절반이 장기부채에 의한 증가이고, 영업활동에 의한 현금은 1.5억불 감소인점을 다시한번 기억하셔야 하겠습니다. 누적 결손금이 6억불 있는것도 명심해야하구요.

매출액이 폭발적으로 증가한 회사에비해 현금흐름표는 형편없지요?

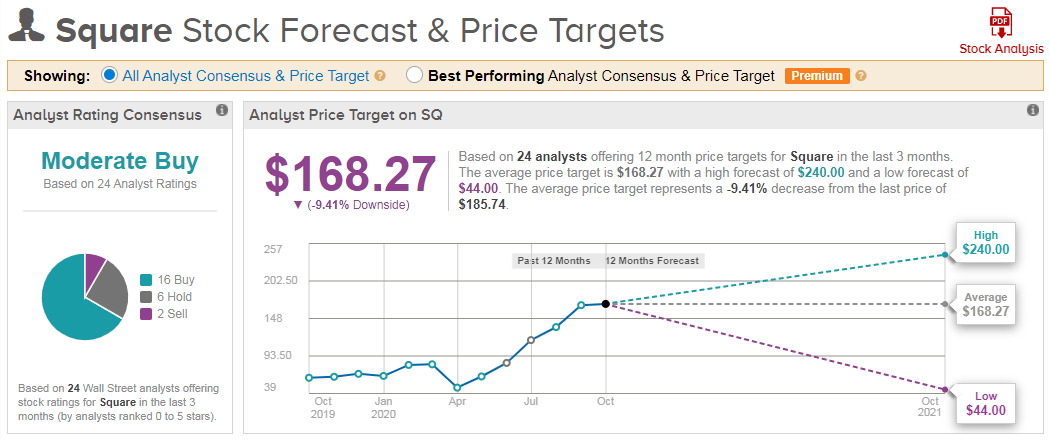

<주가분석>

전문가 전체 24명중 16명이 Buy, 6명이 Hold, 2명이 Sell을 권고하였고, 최종 Moderate Buy등급을 받았습니다.

Low $44, High $240를 기록하는 등 평균 주가는 $168.27을 부여받았는데, 이는 현재 주가인 $185.7에 비해 9%가량 떨어질 수 있겠네요. (전문가 의견을 맹신하지마세요)

Low가 $44불인것이 정말 재미있네요 ㅎㅎ

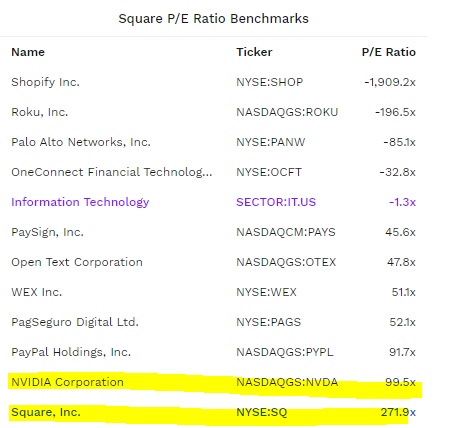

<PER>

다음은 스퀘어의 PER입니다. 271.9배를 기록하며 시장의 엄청난 고평가를 받고있는데요, 이 수치는 NVIDIA의 99.5배보다도 약 3배 조금 안되게 높은 수치입니다. 개인적으로 NVIDA의 잠재성보다 더 높게 평가받는다는것은 이해가 안갑니다.

<결론>

오늘은 미주친 프로젝트 19번째 포스팅으로!

신용카드로 대표되는 기존 결제 체제를 무너뜨리고 새로운 결제 생태계를 구축하고 있다는 스퀘어 (티커: SQ)를 분석해보았습니다.

사업개요부터 이 글을 정독하신 분들은 제가 무슨 말을 할지 대충 예상이 가겠지요?

새로운 시스템을 개편하고 선두주자가 되기 위해 스퀘어는 갈 길이 먼게 문제가 아니라, 아예 다른 길로 걸어가고 있는것 같다는 느낌이 들었습니다.

방향을 잘못 잡고있는것 같은데, 물론 스퀘어의 경영진들이 저보다 수백배는 더 깊고 훌륭한 계획으로 비지니스를 분석하고 있겠지요.. 제가 이 산업을 잘 모르는거일수도 있구요.

하지만! 지금까지 보여진 4년치와 최근 4분기의 재무제표만 보았을때, 스퀘어는 지금 뭔가 이상한 방향으로 가고있습니다. 그런데 주가는 코로나 전 대비 약 4.6배 증가했구요. (PER 271.9배는 보너스) 제가 못보는 무엇인가를 많은 투자자들은 보고있는것 같습니다.

다시한번 Recap하자면.. 네, 스퀘어의 매출은 최근들어 미친듯이 급증하고 있습니다. 20년도 상반기 매출은 전년대비 55%가량 증가하였구요..

하지만, 스퀘어의 핵심 사업부문인 Transaction 매출은 12% 줄었고 비트코인 관련 매출이 520% 증가하여 이룬 업적입니다.

20년도 2분기 기준, 비트코인의 매출이 Transacation의 매출을 넘기며 스퀘어의 No.1 사업부문이 되었구요.

스퀘어가 무슨 회사인가요? 모바일 결제 회사인가요? POS 시스템 공급회사인가요? 아니면 암호화폐 거래소인가요?

매출이 증가하면서 수익률이라도 잘 나오면 이해가 갑니다.

하지만, 비트코인 사업부문의 매출총이익 (영업이익과 순이익이 아닙니다)은 2%였습니다. 매출총이익 (Sales - COGS)가 2%인데 흑자 수익이 가능할까요? 불가능하지요. 그래서 결국 스퀘어의 매출은 55%급증했지만, 여전히 적자에 누적 결손금까지 증가하고 있는 재무바보가 되어버렸습니다. 사업은 계속 적자인데, 부채비율은 300%가 넘고 10억불의 장기부채를 발행하고..

분명히 무엇인가를 준비하고 있겠지요? 무엇을 준비하고 상황을 돌려버릴 한방이 궁금합니다.

그리고, 스퀘어가 코로나 폭락시점인 올해 3월 대비 지금 4.6배가량 증가했는데, 이 뜻은 스퀘어가 코로나의 수혜주라는것을 반증할수도 있는데요, 과연 그럴까요?

스퀘어의 메인 사업은 POS 단말기를 통한 중소기업과 개인사업자들의 매출성장에 따른 수수료 발생과 고객들의 매출채권을 담보로한 소액 대출 서비스 등 입니다.

잘 생각해보시면, 위의 핵심 고객들은 코로나에 취약한 집단인것을 알수있습니다. 코로나로 대기업을 제외한 주변 상점 매출이 다 줄고 있는데 어떻게 수익이 증가될까요? 이런 이유로 2분기에는 매출이 12프로 가량 감소한것일테구요.

또한, 소액 대출도 코로나로 돌려받지를 못해 비용처리를 한 상황입니다.

물론, 코로나가 종식되면 계속 메인 비지니스를 키워가고 수익을 낼 수 있을겁니다. 하지만 이런것들을 고려해도 지금의 가격은 너무너무 고평가 된 것같다고 생각됩니다.

개인적으로는 분석 시작전에 기대를 많이 한 회사였는데, 막상 뚜껑을 열어보니 별거 없어서.. 실망이 더 컸던것 같습니다.

얼핏보면 매출증대가 엄청나게 보이며 시장을 흔들어버릴 뉴제네레이션의 등장으로 볼 수 있으나, 대부분이 실속은 전혀 없는 비트코인에 의한 매출 증대이고, 영업적자를 기록하는 스퀘어..

'겉멋만 든 고3 수험생'으로 표현하고 싶네요.

**오늘도 귀한 시간 내주셔서 감사합니다!

유튜브 채널

www.youtube.com/channel/UC00Lu-8w40f-5LeklOkOsnA

어제 포스팅한 프록터 앤드 갬블편을 보지 못하신분은 시간내어 읽어주세요^^

cephas4326.tistory.com/16cephas4326.tistory.com/25

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요.

비번은 2020입니다. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)