[미주친] 미국 주식과 친구되기 #20탄! - 줌 (Zoom)

안녕하세요 미주친의 Cephas입니다!

이번 20번째 포스팅은 대표적인 코로나 수혜주 중 하나이며, 언택트 시대의 가속화를 누구보다 기다리고 있는 '줌 (티커: ZM)' 을 분석해보겠습니다!

줌의 정식 명칭은 줌 비디오 커뮤니케이션 (Zoom Video Communications) 인데요, 2011년 4월에 캘리포니아에서 설립된 신생 IT 기업입니다. (참고로 줌의 CEO인 에릭 유안은 시스코팀 소속이였습니다)

줌은 2019년 4월 나스닥에 상장됬는데요, 설립한지 딱 8년만인 2019년 4월, IPO를 통해 나스닥에 진출하며 전세계에 이름을 알린.. 떡잎부터 다른 회사였습니다.

많은분들이 줌이라는 기업이 코로나 이후 수혜를 본 회사로 알고있지만, 사실 줌은 공모 첫날부터 공모가였던 36불 대비 72.2%가 상승한 62불로 첫날 마감을 하는 등 나스닥에 화려하게 데뷔를 하며, 코로나 이전부터 시장에서 좋은 평가를 받고 있던 기업이었습니다.

코로나가 제대로 터지기 직전인 올 3월에도 $107불의 주가를 기록하며 공모가 대비 197%가 증가 했었는데, 오늘자 10/23일 기준 줌의 가격은 1년만에 공모가 대비 1,319% 증가해버리며 저기 먼 세상의 주식이 되어버렸습니다.

상장 당일에 천불을 투자했었다면, 불과 1년만인 오늘 기준으로 천불이 만삼천불이 되었다는것인데.. 실감이 나시나요?

1,300%가 올라버린 '줌'의 사업분야와 재무상태는 어떤지.. 오늘도 분석 들어가보겠습니다!

*본 포스팅의 정보는 공시자료 (10-Q, 10-K)를 기반으로 작성 된 내용으로 향후 출시예정 제품 및 미래시장에 대한 예측은 배제하고 최대한 객관적인 내용을 공유드립니다.

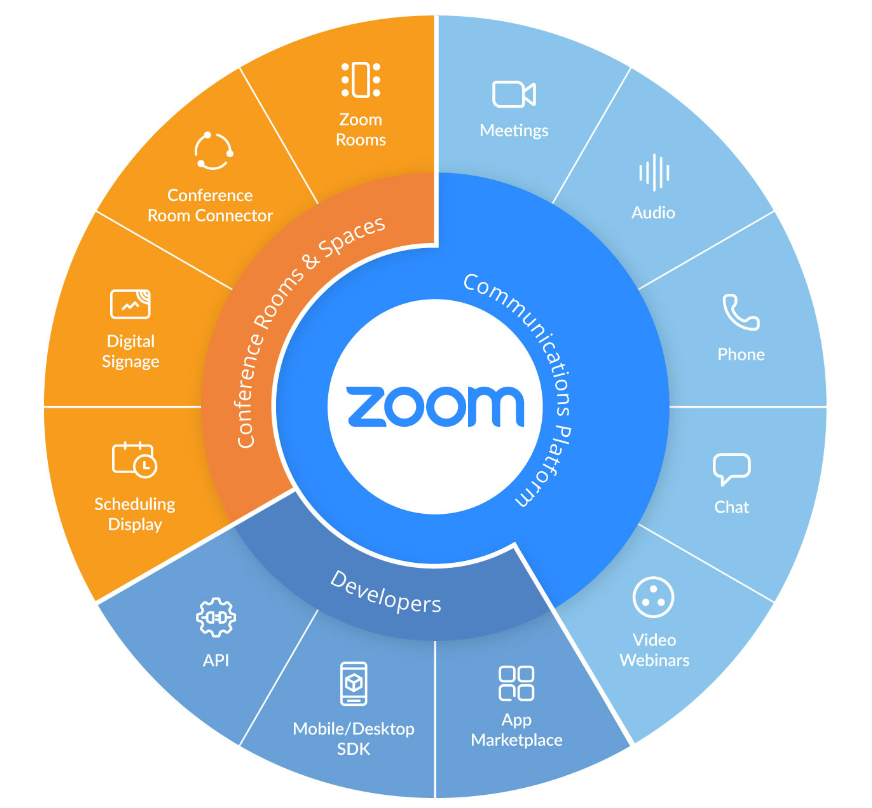

1. 사업분석

<사업형태>

아래는 줌이 제공한 줌의 사업 요약입니다.

다양한 분야가 있는데요, 홈페이지를 보면 유료서비스가 대표적으로 4개로 분류되어 운영중에 있었습니다.

1. Zoom Meeting

기본적인 영상미팅 서비스로 Basic, Pro, Business, Enterprise 이렇게 4개의 가격대로 나뉘었는데요,

Basic은 일반인들을 위한 무료서비스로 한명의 Host가 총 100명의 참가자들을 미팅이 40분으로 제한되어있습니다.

Pro, Business, Enterprise는 각각 100명, 300명, 500명씩을 무제한의 시간으로 초대할 수 있는데, 기업의 크기에따라 골라서 선택할 수 있습니다.

2. Zoom Phone

스카이프와 비슷한 서비스인데요, 총 3개의 결제 타입으로 구분되어있고, Basic은 북미지역만 전화가 가능하며 (선불제), 북미지역 무제한 서비스와, 글로벌지역 무제한 서비스를 제공해주네요

3. Zoom Video Webinar

줌의 핵심이자 줌이 제공하는 프리미엄 서비스입니다.

기본적으로는 만명까지 초대가 가능한 서비스를 구매할수있지만, 상담을 통해 최대 5만명까지도 초대가 가능하다고 합니다. 줌미팅과는 다르게 영상회의 중 채팅, Screen sharing, 투표, 통역, 심지어 paypal 서비스까지도 연결되어 바로 돈거래 기능까지도 제공해줍니다.

최근들어 오프라인 행사들이 대거 취소되며, 대형 컨퍼런스들이 이 서비스를 이용하는것으로 알고있습니다.

3. Zoom Room

줌이 제공하는 미팅룸 서비스인데요, 아래의 서비스를 계약하면 줌에서 캠, 리모컨, 화면 등을 지원해주며 사무실의 작은 공간을 전문 온라인 미팅룸으로 변신 시켜 주는 서비스 입니다. 24시간 대기 가능하며 클릭한번으로 바로 회의실로 들어갈수 있다고 하네요.

<지역별 매출 구조>

아쉽게도, 줌은 위에서 분류된 서비스별로의 매출을 공개하지 않고, Segment를 3개의 지역별로 나눈 매출 자료를 공개하였습니다.

위의 표를 보시면 2020년도 3분기 기준 줌의 전체 매출은 전년도 동분기 대비 355% 증가하였습니다.

줌은 비지니스를 (1)America (2) Asia (3) Europe & Middle East and Africa 이렇게 세개로 나누었는데,

America지역의 매출은 287.8% 증가하며 전체 매출의 69%를 차지하였고,

Asia지역의 매출은 573.3% 증가하며 전체 매출의 12%를 차지,

나머지 지역의 매출은 669.1% 증가하며 전체 매출의 19%를 차지하였는데요,

287%의 매출 성장을 이룬 America 지역의 매출 비중이 전년도 동기의 80%에서 69%로 줄어들며, 줌이 북미시장 뿐만아니라 전세계에서 고속 성장을 하고있다는것을 보여줍니다.

<매출추이>

좌측은 연간 (2017-2020), 우측은 분기 (19'4 - 20'3) 매출과 어닝 현황입니다.

*참고로 줌의 회계년도는 12월-12월이 아닌 1월-1월로, 위의 2020년도는 2019년 1월에서 2020년 1월까지를 커버합니다.

지난 4년간 줌의 매출은 말도 안 될 정도로 증가하였는데, 2017년에서 2020년까지 3년만에 매출이 12배정도 증가하였습니다. 특히, 19년 이후 흑자전환이 되며 20년도에는 이익폭도 커졌습니다.

하지만! 이게 전부가 아닙니다.

우측의 최근 4개분기 매출액과 흑자 추이를 보십시오. 줌의 20년도 3분기 매출액이 보이시죠?

줌은 이번에 3분기 어닝을 공개하며 어닝 후 하루만에 주가가 57%가량 증가했었는데요, 그 비밀이 여기에 있었습니다.

줌은 20년도 3분기에만 6.6억불의 매출을 기록하며, 한분기만에 전년도 전체 매출을 뛰어 넘어버렸습니다.

특히, 전년도 매출도 재작년 매출에 비해 약 2배가량 증가하며 역대급 매출을 기록한 해였는데.. 한분기만에 이것을 뛰어 넘어버렸네요.. 줌의 2021년도 전체 매출은 정말 엄청날것같습니다.

**여기서 문득 들게되는 걱정이 있습니다.

이 매출액이 코로나 특수에 의한 일시적 현상이고, 다음분기에 매출 증가가 꺽여버린다면?

물론, 그래서는 안되겠지만, 저와 같은 걱정을 줌도 공시자료를 통해 발표했습니다.

줌이 공개한 Risk Factor중 가장 첫번째에 나온 내용인데요,

간단하게 요약해보자면, 줌이 제공하는 모든 서비스는 구독형 서비스로, 매달 혹은 매년마다 갱신을 해야합니다. 지금 갑자기 증가한 매출과 고객이 일시적인 현상일수도 있고, 수많은 경쟁자들의 진출로 시장점유율을 뺏길수도 있다고 합니다.

사실 줌은 "유료고객"들이 증가해야 매출이 증가하는 구조이지, "무료고객"이 아무리 증가해도 서버 리소스만 차지하게 됩니다.

여기서, 무료고객은 우리와 같은 일반인이고, 유료고객은 기업들입니다. 결국 줌은 강력한 브랜드이미지를 바탕으로 "유료고객"인 기업들에 대한 마케팅을 증가할텐데요, 많은 분들이 아시겠지만, 지금 이 시장을 눈여겨 보는 '대'기업들이 많아도 너무 많습니다.

줌도 공시자료에 본인들의 경쟁자들이 Cisco, Microsoft, Google Amazon, Facebook 이라고 밝혔는데요,

Apple만 포함되면 MAGA와 직접적으로 겨뤄야 할수도 있다는 뜻입니다.

아래는 온라인 미팅을 제공하는 대표적인 기업과 제품의 요약 입니다.

보시면 아마존 (AWS), 구글, 마이크로소프트, 시스코 등 대기업들이 보이죠?

이 대기업들의 공통점은 참 재미있습니다.

MS 오피스 프로그램과 연동성, 구글 지메일 등 다수 프로그램과 연동성, AWS 타앱과 연동성.

네, 각 분야에서 시장을 독점하고 있는 기업들이 연동성을 무기로 이 시장에서 싸우고 있습니다.

위에서는 빠져있지만 마이크로소프트의 스카이프도 비슷한 사업을 하고있지요.

어찌됫든 줌은 자본력과 영업력등에서 한참 위에있는 공룡기업들과 지속적으로 '유료고객 (기업)' 쟁탈전을 해야 할 숙명입니다.

또한, 줌은 자사 제품들의 클라우딩 서비스의 백업을 위해 아마존의 AWS를 사용한다고 합니다.

줌의 최대 장점은 회원가입 없이 자유로운 입장, 모든 플랫폼과 연동, 쉬운 UI 등이 있는데요,

최대 단점으로는 비교적 불안한 서버와 검증되지 않은 보안 이라고 합니다.

아무래도 실제로 클라우딩 사업을 진행하고 있는 저 기업들에 비해서 서버 안정성 과 보안 등 문제에서는 다소 약점이 될수도 있겠지요?

<재무 분석>

<Income Statement>

우측은 줌의 20년도 상반기 Income Statement 입니다.

줌의 20년도 상반기 총 매출은 전년도 동반기 대비 270% 증가하였고, 순이익은 2,647% 증가하였습니다.

영업이익율과 순이익율은 모두 21%를 기록하는 등 전년도 3% 순이익율 대비 엄청난 성장을 해 주었습니다.

연구개발이 전체 매출액에 차지하는 비율은 전년도 11%대비 다소 하락한 7%를 기록하였지만, 절대값으로 보면 2배 이상이 증가하였습니다.

여기서 한가지 줌의 대단한 점이자 증가된 수익율의 비밀을 찾을 수 있었습니다.

그것은 Sales and Marketing 비용이었는데요, 세일즈와 마케팅의 비용이 전년도에는 전체 매출의 54%를 차지하였지만, 올해는 28%만 차지하는 등 이쪽에서 많은 비용을 절감 할 수 있었습니다.

마케팅의 비중을 줄이면서도 매출이 폭발적으로 증가했다는 뜻은 줌이 입소문을 타며 시장의 선두주자로 성장한것으로 볼수 있겠네요.

또한가지 특이한점은, 줌은 이자수익이 $7.8M정도 발생했는데요, 이 부분은 Balance Sheet에서 확인해보겠습니다. 이것만 본다면 줌은 은행대출보다는 단기 금융상품에 투자한 돈이 더 많은것 같네요.

<Balance Sheet>

줌의 Balance Sheet입니다.

2020년 7월말 기준 줌의 총자산은 올해초 대비 103.5% 증가 하였고 동기간 유동자산은 103.7% 증가하였습니다.

전체 자산중 85%가 유동자산이였으며, 현금성 자산은 전체 자산의 28.5%수준으로 유동성은 굉장히 훌륭했습니다. 전체 자산의 85%가 유동자산이라니요... 하지만! 이 뜻은 줌이 상대적으로 PPE (Property, Plant, Equipment)나 다른 유형자산의 비중이 적다는것도 의미하니 참고해주세요.

자산중에 Goodwill이 $24M 늘어난것으로 보아, 최근 인수합병이 있었는지 찾아보았는데,

줌은 5월7일에 Keybase라는 secure messaging and file-sharing 비지니스를 운영하는 회사의 100% 지분을 $42.9M의 현금을 주고 인수했다고 합니다.

Prepaid Expense도 올해초 대비 357% 증가했는데요, 이 비용은 주로 클라우딩 서비스와 관련하여 아마존의 AWS로 선지급 하는 비용이라고 합니다. 자사의 매출이 증가하면서 늘어나는 데이터 비용으로인해 아마존에 지급하는 비용도 커졌네요. (God Amazon?)

자산이 103% 증가하는동안 부채는 212%, 자산은 43%증가하며 부채상승에 의한 자산 증가였습니다.

줌의 단기부채는 28% 증가하였는데, 매출이 증가하면서 매입채무도 크게 늘어났고, Accrued Expense또한 241% 증가하였네요.

Accrued Expense는 주로 직원들의 compensation과 베니핏등과 관련된 비용의 증가가 가장 컸습니다.

Deferred Revenue가 241% 증가한 이유는 줌이 구독형 서비스라 미리 선불로 낸 서비스 비용에 대한 부채이니, 매출이 증가함에 이 계정도 자연스럽게 같이 증가했군요.

부채비율은 118.96%를 기록하며 올초 54.67%에 비해 2배가 증가하였습니다.

하지만! 부채비율이 이렇게 크게 증가했지만, 개인적으로는 전혀 걱정이 안됩니다.

그 이유는, 줌의 이번 부채 증가는 외부에서 대출과 회사채 발행 등에 의한 증가가 아니라 매출상승에 따른 필연적인 부채상승의 이유가 컸습니다 (Deferred revenue, Account Payable, Accrued Expense)

위에서 보시다시피 줌은 외부에서 발행한 부채가 전혀 없습니다. 오히려 현금성 자산을 유동성 좋은 채권 등에 투자해놓으며 조금의 이자수익만 발생하는 등 이자비용은 전혀 낼것이 없었습니다. (이제야 위의 Income statement의 이자수익이 이해가 가네요)

Current Ratio도 173%로 훌륭하였고, 순이익에 의해 자본또한 크게 증가하는 등 재무 건정성은 따로 언급할게 없을것 같습니다.

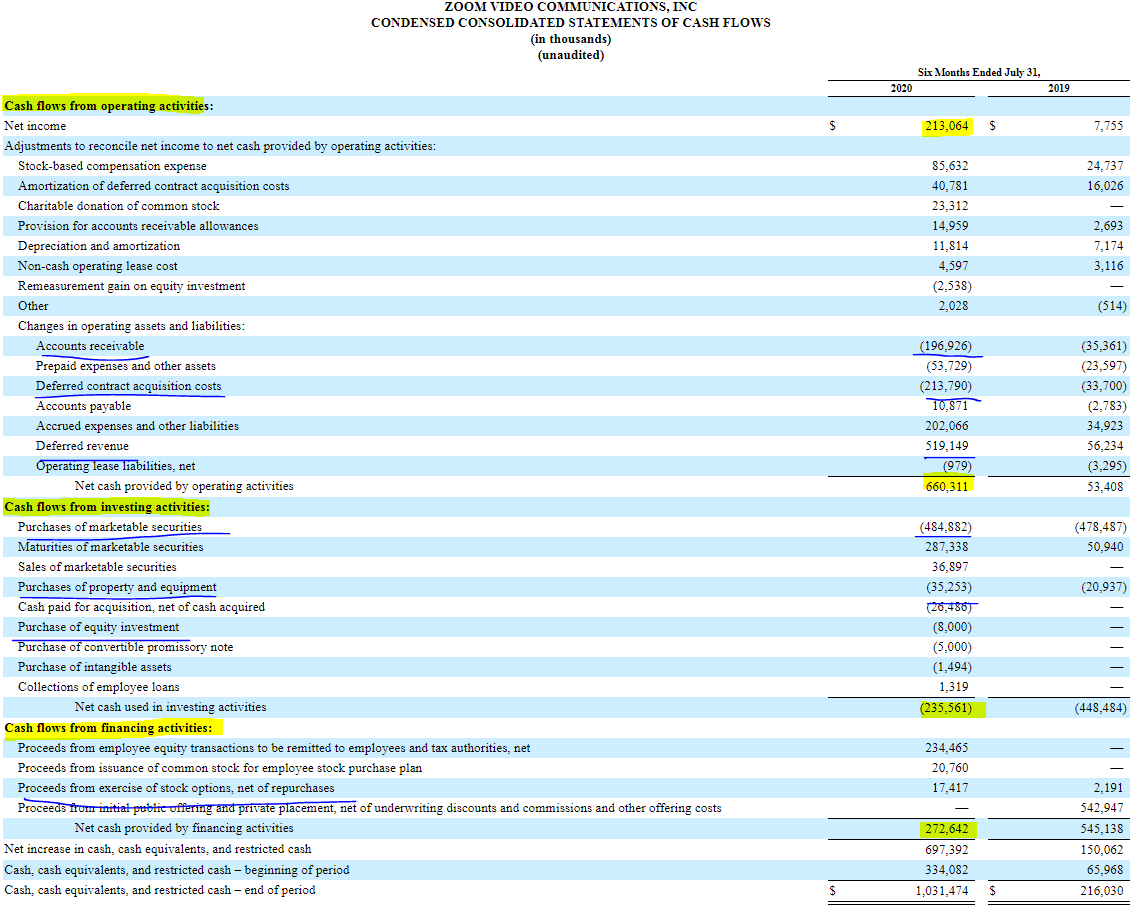

<Cash Flow>

다음은 Cash Flow입니다.

Operating Activities로 6.6억불 증가 - 매출이 증가한 만큼 매출채권 (외상도) 큰폭으로 증가해 주며 현금흐름의 2억불 감소를 시켰으나, 순이익 2억불 증가로 부터 시작하여, 위에서는 부채로 기록된 Deferred Revenue가 여기서 는 + 해주는 등 (서비스를 대가로 미리 현금을 받은거니요) 최종적으로는 영업활동에 희해 6.6억불의 현금이 증가하였습니다.

Investing Activities로 2.3억불 감소 - 4.8억불 가량의 단기성 투자상품을 구매하였고, 위에서 언급한 인수합병 관련 투자도 보이네요. PPE엗 크게 투자를 하는 모습 보여주었네요.

Financing Activities로 2.7억불 증가 - Employee stock과 Stock 판매에 의한 재무 흐름이 증가하였는데, 이 부분은 좋은 퀄리티의 현금흐름은 아닌것 같습니다.

전체적으로 현금은 6.9억불 증가하였으며, 최종적으로 10억불의 현금을 보유하게 되었네요. 기본적으로 영업활동과 투자활동의 현금흐름은 굉장히 이상적으로 보여집니다.

흥미로운점은, 줌은 대출등의 부채를 극도로 꺼려하는 모습이였는데요, 최근들어서 자체 보유 현금과 (19년도 주식발행을 통한) 매출 흐름만으로 알뜰하게 재무관리를 해주는것 같았습니다.

불과 1년전의 현금흐름표만 보더라도 영업활동에 의한 현금흐름으로 투자활동을 감당할수 없었는데, 정말 많이 성장한것같습니다. (하지만 이 현금흐름은 최근 폭발적인 매출증가에 의한것이고, 꾸준히 매출이 유지되어야만 지속가능한 현금흐름입니다. 혹시라도 매출이 꺽이게 되면 부채를 발행해야 할 수도 있지요)

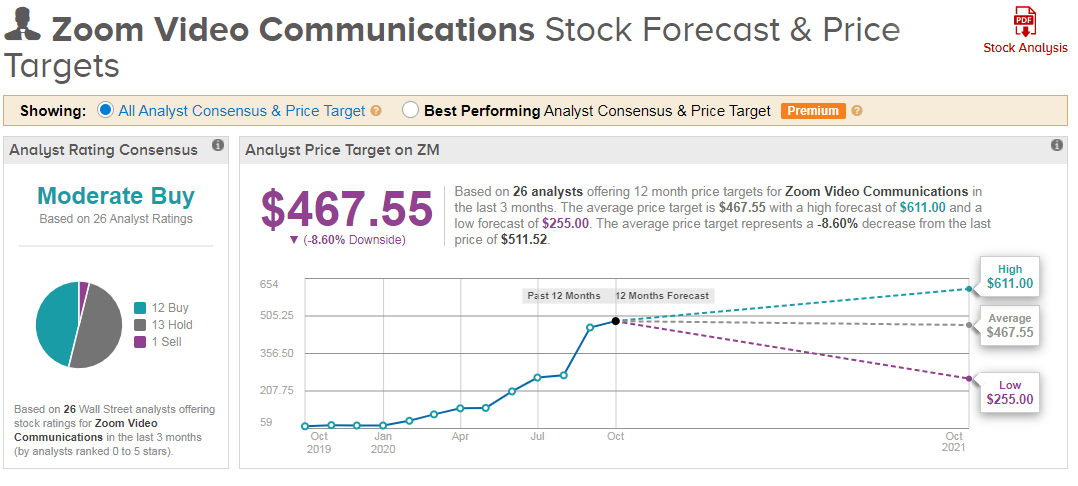

<주가분석>

전문가 전체 26명중 12명이 Buy, 13명이 Hold, 1명이 Sell을 권고하였고, 최종 Moderate Buy등급을 받았습니다.

Low $255, High $611를 기록하는 등 평균 주가는 $467.55을 부여받았는데, 이는 현재 주가인 $511에 비해 8%가량 떨어질 수 있겠네요. (전문가 의견을 맹신하지마세요)

<PER>

다음은 줌의 PER입니다. 633.8배를 기록하며 제가 분석한 회사중에서는 테슬라 다음으로 높은 수치였습니다. 참고로 NVIDIA도 99배정도 수준이였는데, 줌의 PER은 굉장히 굉장히 높네요.

참고로 몇일전 저에게 호되게 비판당한 스퀘어의 PER도 272배였습니다.

하지만 줌의 최근 Short ratio는 1 수준을 보여주는 등 잘 시장에선 여전히 좋은 평가를 받고 있는 것으로 보입니다.

<결론>

오늘은 미주친 프로젝트 20번째 포스팅으로!

대표적인 코로나 수혜주 중 하나이며, 언택트 시대의 가속화를 누구보다 기다리고 있는 '줌 (티커: ZM)' 을 분석해보았습니다.

줌의 사업, 재무, 주가상태를 분석해보았는데요, 정말 최근 매출액 증가폭은 상상을 초월할정도 훌륭합니다.

20년도 3분기의 매출은 지금까지 역대 최고 매출을 기록한 전년도 전체매출을 뛰어 넘었으며, 순이익율 또한 21%를 기록하였고, Balance Sheet 또한 굉장히 안정적인 등 이번분기의 상황만 본다면 우량주라고 평가할 수 있을 정도로 훌륭했습니다.

재무제표를 보면, 줌의 경영진이 얼마나 알뜰하고 살림살이를 잘 하는지 느껴질수 잇었습니다.

입소문등을 통해 매출액이 증가하게 놔두면서 오히려 광고 및 세일즈 비율은 대폭 줄이며 이익율을 극대화 시켰으며,

은행을 통한 단기부채와 장기부채는 전혀 없이 자체 현금과 이익으로만으로 Cash flow를 유지하는 모습을 보면 참 영리하다는 생각이 들고, 회사를 정말 아낀다는 생각도 듭니다. (CEO가 20% 이상의 주식을 보유하고 있다고합니다)

주가가 대박났을떄 부채발행을 하며 사업을 계속 무리하게 확장시키며 대규모 투자를 진행하지않고, 해결가능한 범위에서 차분하게 회사를 성장시킨다는 인상을 받았습니다.

하지만! 모든 일에는 장단점이 있겠지요? 물이 들어왔을때 노를 저어주는것이 국롤이긴 한데..

사실 최근 급성장 하는 모습에 비해 투자활동은 다소 초라해 보였습니다. 인수합병과 시설 투자 등 향후 있을 전쟁에 대비가 다소 부족해보인다는 느낌또한 지울수 없었습니다.

위에서 언급한대로, 앞으로 언택시대가 오게되면 이런 화상미팅 산업은 계속해서 커지고 많은 경쟁자들과 치열하게 한바탕 할게 뻔합니다.

실제로 이미 아마존, 구글, 마이크로소프트, 시스코, 페이스북과 같은 공룡기업들은 자체 서비스와 연동이 되는 장점을 무기로삼아 공격적으로 줌의 아성을 뚫으려고 노력하고있습니다.

아마존의 차임, 구글의 google meet, 마이크로소프트의 TEAMS와 스카이프, 시스코의 웹엑스 등 애플만 포함되면 MAGA와의 한판승부를 해야할수도 있는 시장입니다.

무엇보다 진입의 장벽또한 굉장히 쉬운 산업이기도 하구요.

줌이 독창적인 장점으로 시장을 선도하고 있는데, 이것이 일시적인 열풍이 될지 아니면 향후에도 지속적으로 공룡기업들을 누르며 시장을 장악하며 선두를 달릴수 있을지..

한가지 걱정되는것은, 지난번 넷플릭스편에서도 언급한것처럼, 이렇게 매출이 급등하고 있는 기업들은 한번이라도 지치케 되면 주가가 한번 크게 떨어질수도 있다는 것입니다. 실제로 이번에 넷플릭스는 어닝 후 크게 떨어졌었지요..

이런 기업에 대해서는 증가하는 매출을 기대삼아 주가가 오르는데, 매출이 한번 꺽이게 된다면 투자자와 시장은 많은 생각을 하게되고 우호적인 여론이 금방 비판적인 의견으로 바뀌어버릴수 있다는점은 항상 염두해야 할거같습니다.

앞으로도 기대되고, 개인적으로는 이 시장의 싸움을 흥미롭게 지켜볼것 같습니다.

**오늘도 귀한 시간 내주셔서 감사합니다!

유튜브채널:

www.youtube.com/channel/UC00Lu-8w40f-5LeklOkOsnA

지난번 포스팅한 스퀘어 분석을 보지 못하신분은 시간내어 읽어주세요^^

cephas4326.tistory.com/16cephas4326.tistory.com/26

또한, 카카오톡 오픈채팅방을 운영하고 있는데, 같이 공부 하시며 토론하실 분들은 오픈채팅방에 "미주친"을 검색하여 주세요.

비번은 2020입니다. (절대 친목방이 아니며 개인적 대화는 나누지 않으니 홍보라고 오해하지 말아주세요! 같이 공부하는 스터디 그룹정도로 생각해주시면 됩니다.)

*** 해당 블로그의 공유는 언제든 환영합니다! 하지만 (1) 편집은 절대 금지 (2) 미주친 블로그의 사이트 주소 및 출처를 남기는 범위 내에서만 공유가 가능합니다.